La gestion des charges fixes est un enjeu de survie pour les TPE et PME. Parmi ces dépenses, le loyer commercial pèse souvent lourd dans le budget. Si les locataires ont bénéficié d’un bouclier législatif limitant l’impact de l’inflation sur leurs baux ces dernières années, le cadre réglementaire a changé. Comprendre les règles de révision des loyers commerciaux en 2025 est désormais nécessaire pour anticiper les ajustements budgétaires et éviter des hausses imprévues qui fragiliseraient votre trésorerie.

La fin du bouclier législatif et les nouvelles règles de calcul

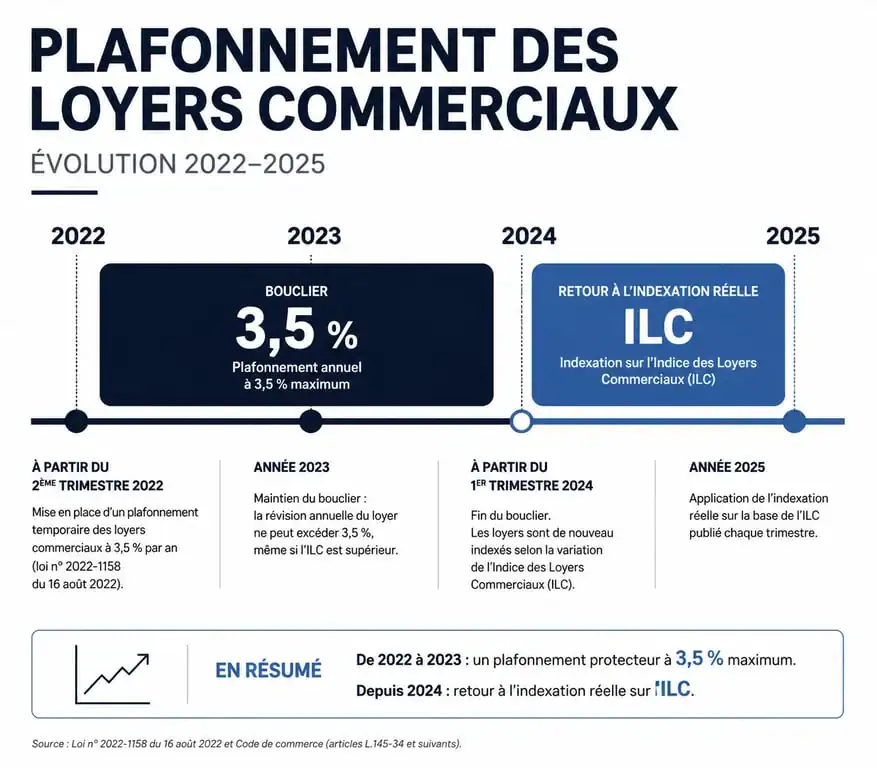

Le dispositif de plafonnement à 3,5 %, instauré par la loi « Pouvoir d’achat » du 16 août 2022, a pris fin le 31 mars 2024. Ce mécanisme protégeait les entreprises contre l’envolée de l’Indice des Loyers Commerciaux (ILC), dopé par une forte inflation. Pour les révisions intervenant en 2025, le plafonnement automatique n’est plus la règle par défaut. Le calcul se base désormais sur la variation réelle de l’indice.

Le retour à l’Indice des Loyers Commerciaux (ILC) classique

Pour la majorité des commerçants, 2025 marque le retour à une indexation basée sur la variation réelle de l’ILC. Cet indice, publié chaque trimestre par l’INSEE, agrège trois indicateurs : les prix à la consommation (65 %), les prix de la construction neuve (15 %) et le chiffre d’affaires du commerce de détail (20 %). Contrairement à la période 2022-2024, où la hausse était bloquée à 3,5 %, le calcul suit la valeur brute de l’indice.

À titre d’exemple, l’ILC du premier trimestre 2025 affiche une variation annuelle modérée, autour de 0,96 %. La fin du plafonnement coïncide ainsi avec une période d’inflation plus calme, rendant la hausse moins brutale que prévu. Toutefois, la vigilance reste de mise, car l’effet cumulé des années précédentes peut peser sur le montant final réclamé par le bailleur.

Qui peut encore bénéficier d’un reliquat de protection ?

Le bouclier de 3,5 % était réservé aux PME employant moins de 250 personnes, avec un chiffre d’affaires annuel inférieur à 50 millions d’euros ou un total de bilan sous les 43 millions d’euros. Si votre révision de loyer porte sur une période courant rétroactivement sur l’année 2023 ou le premier trimestre 2024, le plafonnement s’applique encore sur cette portion de calcul.

Mécanismes de révision : annuelle ou triennale ?

L’évolution de votre loyer en 2025 dépend de la clause insérée dans votre bail commercial. Deux types de révisions coexistent.

La clause d’échelle mobile prévoit une indexation automatique, généralement chaque année à la date anniversaire du contrat. Le bailleur applique la formule suivante : Loyer actuel x (Nouvel indice / Indice de référence). En 2025, le bailleur utilise le dernier indice ILC publié sans plafonnement arbitraire, tout en respectant la variation réelle de l’indice.

La révision triennale, régie par l’article L145-38 du Code de commerce, permet au bailleur ou au locataire de demander une révision tous les trois ans. Le loyer révisé doit correspondre à la valeur locative, mais il reste plafonné par la variation de l’indice (ILC ou ILAT) intervenue depuis la dernière fixation. La complexité réside dans l’enchaînement des trimestres de référence. Une erreur dans l’indice de base peut entraîner des milliers d’euros de perte sur la durée du bail.

Tableau récapitulatif des évolutions d’indices et plafonds

Ce tableau compare les règles applicables selon les périodes de révision pour mieux anticiper vos échéances.

| Période de révision | Indice de référence | Règle de plafonnement | Impact sur le loyer |

|---|---|---|---|

| Avril 2022 – Mars 2024 | ILC | Plafonné à 3,5 % (pour PME) | Hausse contenue |

| Avril 2024 – Décembre 2024 | ILC | Aucun (taux réel) | Indexation selon INSEE |

| Année 2025 | ILC T1 2025 (135,87) | Aucun | Hausse modérée (+0,96%) |

Comment contester une hausse de loyer abusive en 2025 ?

Même sans plafonnement légal, le locataire dispose de leviers pour s’opposer à une augmentation injustifiée ou erronée.

Vérifier la validité de l’indice et du calcul

Vérifiez d’abord si l’indice mentionné dans la demande de révision correspond bien à celui stipulé dans votre bail. Si le bailleur utilise un indice erroné ou se trompe dans le trimestre de référence, la révision peut être nulle. En 2025, assurez-vous qu’il n’essaie pas de rattraper rétroactivement les hausses non appliquées durant la période du plafonnement, car la loi interdit de lisser les pertes du bailleur sur les années suivantes si cela dépasse la variation indiciaire légale.

Le recours à la Commission Départementale de Conciliation

En cas de désaccord sur le montant révisé, saisissez la Commission Départementale de Conciliation des baux commerciaux. Cette instance gratuite permet d’éviter le tribunal en réunissant bailleurs et locataires pour trouver un compromis. Si cette démarche échoue, le juge des loyers commerciaux peut être saisi, mais cette option entraîne des frais de procédure et d’expertise importants.

L’importance de la valeur locative

Une exception existe au plafonnement par l’indice : la modification notable des éléments de la valeur locative, comme un changement des caractéristiques des locaux ou des facteurs locaux de commercialité. Si votre quartier a périclité, que des travaux entravent l’accès à votre boutique ou que la vacance commerciale explose, vous pouvez demander une révision à la baisse ou le blocage de l’augmentation en prouvant que la valeur locative réelle est inférieure au loyer indexé.

Anticiper les prochaines échéances pour sécuriser sa trésorerie

La fin du plafonnement impose une gestion proactive. N’attendez pas l’avis d’échéance pour calculer l’impact de l’indexation. Utilisez les données de l’INSEE publiées chaque trimestre pour estimer le montant de votre futur loyer dès trois mois avant la date de révision.

Pour les entreprises multi-sites, cette anticipation est critique. La gestion de baux aux dates anniversaires différentes nécessite un tableau de bord précis. Notez que la révision n’est pas toujours de droit : si le bailleur oublie de demander la révision annuelle, il peut parfois perdre le bénéfice de l’augmentation pour l’année écoulée, selon la rédaction de la clause d’indexation. Relisez vos contrats ou faites-les auditer pour identifier les marges de manœuvre contractuelles qui compensent la disparition du bouclier législatif.

- Mutuelle, prévoyance, accident de la vie : ce que protège vraiment une assurance familiale - 16 juillet 2026

- Formation SCI : programme, fiscalité IR/IS et critères pour bien choisir - 16 juillet 2026

- 1828 € brut en net : combien reste-t-il selon le statut, les cotisations et le prélèvement à la source ? - 16 juillet 2026