Cumul d’activités en micro-entreprise : les règles et alternatives pour diversifier vos revenus

Lancer un nouveau projet tout en conservant une activité existante est une ambition courante. Face à la simplicité du régime de l’auto-entrepreneur, une question revient fréquemment : est-il possible d’ouvrir une seconde micro-entreprise ? La réponse est non. En France, le principe d’unicité de l’entreprise individuelle prévaut. Toutefois, cette restriction n’empêche pas la diversification. Il existe des mécanismes légaux pour multiplier vos sources de revenus sans enfreindre la loi.

L’impossibilité légale de posséder deux micro-entreprises

Juridiquement, la micro-entreprise n’est pas une entité morale distincte de la personne physique. Elle est rattachée à votre identité. Vous ne pouvez pas obtenir deux numéros SIRET de micro-entrepreneur, car cela reviendrait à dédoubler votre personnalité juridique.

Le principe de l’unicité du patrimoine

Vous ne formez qu’une seule unité économique aux yeux de l’administration. Que vous soyez artisan, commerçant ou professionnel libéral, votre immatriculation est liée à votre numéro de sécurité sociale. L’URSSAF et l’INSEE bloquent systématiquement toute tentative de création d’une seconde entreprise individuelle sous le même identifiant.

Les risques liés à une tentative de contournement

Certains entrepreneurs tentent d’ouvrir une seconde structure au nom d’un proche. Cette pratique est risquée et peut être qualifiée d’abus de droit ou de travail dissimulé si la réalité de l’exploitation n’est pas assurée par le titulaire officiel. La gestion administrative devient complexe, avec des risques de confusion de patrimoine et des sanctions fiscales lourdes.

Comment exercer plusieurs activités sous un seul SIRET ?

Si vous ne pouvez pas avoir deux micro-entreprises, vous pouvez exercer plusieurs activités au sein de la même structure. C’est ce que l’on appelle l’activité mixte. Cette solution est souvent plus efficace que la gestion de plusieurs entités distinctes.

Le cumul d’activités agit comme une soupape de sécurité. Lorsqu’un secteur subit une baisse de demande ou une saisonnalité marquée, basculer vos efforts sur une activité secondaire permet de maintenir un flux de trésorerie stable. Cette polyvalence offre la flexibilité nécessaire pour tester de nouveaux marchés sans le poids administratif d’une création de société complexe.

Distinguer l’activité principale de l’activité secondaire

Lors de la déclaration de votre seconde activité auprès du Guichet Unique, vous devez déterminer laquelle est prépondérante. L’activité principale est celle qui génère le plus de chiffre d’affaires. Elle détermine votre code APE et votre organisme de rattachement pour la protection sociale, comme le SSI ou la Cipav.

La gestion des seuils de chiffre d’affaires en activité mixte

Cumuler deux activités ne signifie pas doubler vos plafonds. Vous restez soumis à un plafond global, qui dépend de la nature des prestations. Pour 2026, les seuils sont strictement encadrés.

| Type d’activité | Plafond de chiffre d’affaires (estimation 2026) |

|---|---|

| Achat / Vente de marchandises et fourniture de logement | 203 100 € |

| Prestations de services et professions libérales | 83 600 € |

| Activité mixte (Total global) | 203 100 € * |

* À l’intérieur de ce plafond global de 203 100 €, la part liée aux prestations de services ne doit pas dépasser 83 600 €.

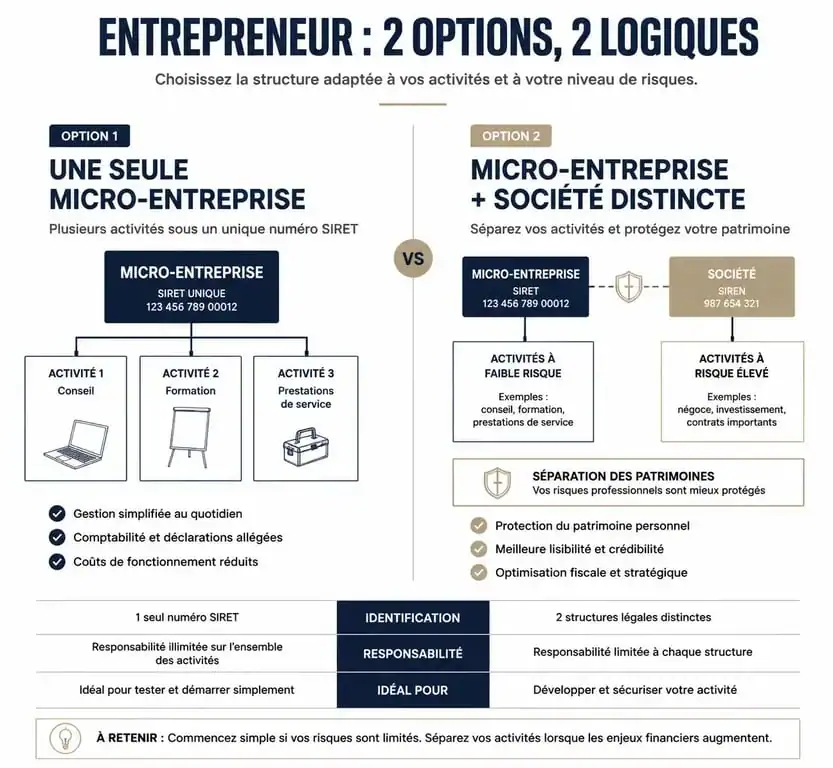

Les alternatives pour gérer deux projets distincts

Si vos projets sont radicalement différents, s’ils impliquent des associés ou s’ils risquent de dépasser les seuils, d’autres options juridiques existent.

Le cumul micro-entreprise et société

Il est possible d’être auto-entrepreneur pour une activité et associé unique ou dirigeant d’une société (EURL, SASU) pour une autre. La société possède sa propre personnalité morale, distincte de la vôtre. C’est la solution idéale pour séparer les risques, les comptabilités et les images de marque de vos deux projets.

Le portage salarial pour une activité ponctuelle

Si votre seconde activité est occasionnelle ou nécessite un statut de salarié pour conserver des droits au chômage, le portage salarial est une alternative pertinente. Vous conservez votre micro-entreprise pour votre cœur de métier et passez par une société de portage pour vos missions secondaires. Cela évite de complexifier votre structure principale tout en bénéficiant d’une gestion administrative simplifiée.

Les points de vigilance et les exclusions

Toutes les activités ne sont pas compatibles avec le régime de la micro-entreprise, et certaines ne peuvent pas être cumulées, même sous une seule structure.

Les activités exclues du régime micro

Avant d’ajouter une activité à votre SIRET, vérifiez son éligibilité. Sont notamment concernées :

- Certaines activités immobilières comme le marchand de biens.

- Les activités relevant de la TVA immobilière.

- Les professions libérales réglementées ne relevant pas de la Cipav ou de l’assurance maladie.

- Les activités agricoles rattachées à la MSA, qui nécessitent le régime micro-BA.

La bascule vers le régime réel en cas de succès

Si le cumul de vos activités porte ses fruits, vous pourriez dépasser les seuils autorisés. Si vous franchissez ces limites pendant deux années consécutives, vous basculez automatiquement dans le régime réel d’imposition. Cela implique une comptabilité rigoureuse, mais permet aussi de déduire vos charges réelles, ce qui est avantageux si vos activités nécessitent des investissements importants.

La transparence vis-à-vis des organismes

Toute modification doit être déclarée via le Guichet Unique. Ne pas déclarer une activité secondaire vous expose à un redressement de cotisations sociales. Assurez-vous également que votre contrat d’assurance Responsabilité Civile Professionnelle couvre l’ensemble des prestations proposées, car une assurance dédiée au conseil informatique ne couvrira pas une activité de vente d’objets artisanaux.

- Faux contrat de travail : 3 risques pénaux et les vérifications à faire avant signature - 20 juillet 2026

- Formation bourse gratuite : bases, ETF et analyse graphique, que faut-il vraiment apprendre ? - 20 juillet 2026

- Entreprise individuelle : charges sociales, calcul N-1 et échéances de paiement - 19 juillet 2026

Articles qui pourraient vous intéresser :

Outils de management : 5 leviers pour structurer vos projets et renforcer l’engagement

Outils de management : 5 leviers pour structurer vos projets et renforcer l’engagement

Conseil en Product Management : de la Feature Factory à la création de valeur réelle

Conseil en Product Management : de la Feature Factory à la création de valeur réelle

Cartographie des risques sur Excel : 3 étapes pour automatiser votre matrice de criticité

Cartographie des risques sur Excel : 3 étapes pour automatiser votre matrice de criticité

Modèle de rétroplanning Excel : 5 étapes pour sécuriser vos échéances et éviter les retards

Modèle de rétroplanning Excel : 5 étapes pour sécuriser vos échéances et éviter les retards