Imposition SCPI : 3 leviers pour réduire votre fiscalité foncière

Investir dans une Société Civile de Placement Immobilier (SCPI) permet de percevoir des revenus réguliers sans les contraintes de la gestion locative directe. Ces gains restent toutefois soumis à l’impôt. L’imposition SCPI repose sur le principe de transparence fiscale : la société ne paie pas d’impôt sur les bénéfices, ce sont les associés qui sont imposés personnellement sur leur quote-part. Maîtriser le barème progressif et les prélèvements sociaux est donc indispensable pour piloter la rentabilité réelle de votre placement.

Les deux piliers de la fiscalité des revenus fonciers

La majorité des revenus distribués par les SCPI de rendement provient des loyers. Fiscalement, ces sommes sont traitées comme des revenus fonciers. Leur taxation repose sur deux strates distinctes qui pèsent directement sur le rendement net.

L’impôt sur le revenu au barème progressif

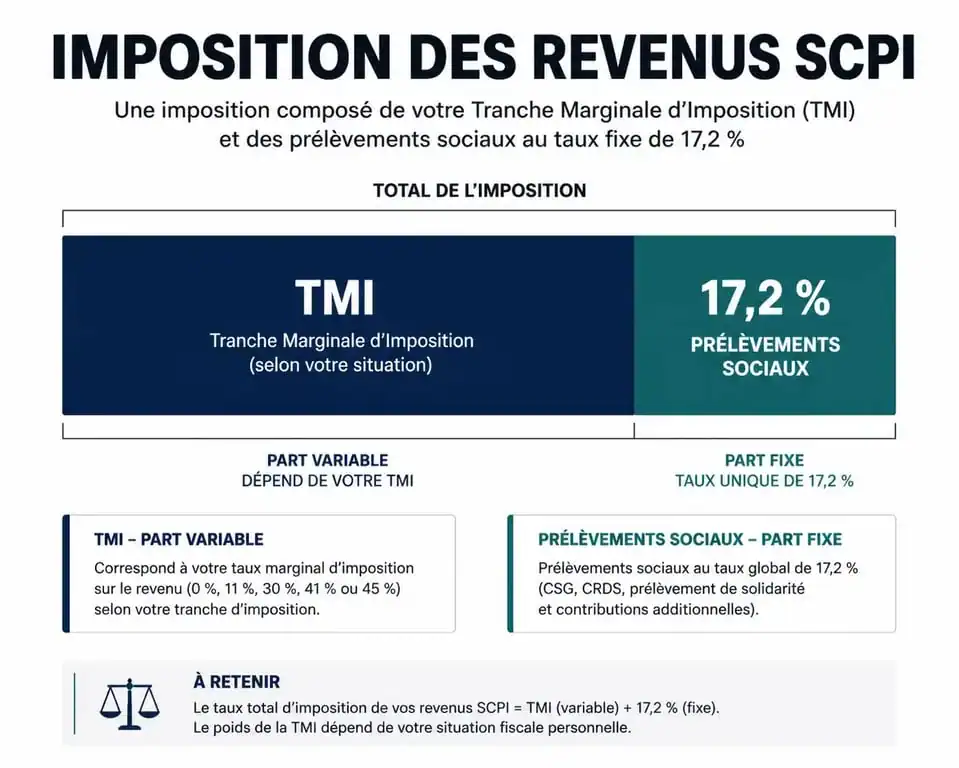

Vos revenus de SCPI s’ajoutent à vos autres revenus pour être soumis au barème progressif de l’impôt sur le revenu. C’est votre Tranche Marginale d’Imposition (TMI) qui détermine le taux applicable. Pour un épargnant situé dans une tranche à 30 %, chaque euro de dividende perçu est amputé de 30 centimes. Plus vos revenus globaux sont élevés, plus la pression fiscale sur vos parts augmente, atteignant parfois 41 % ou 45 % pour les contribuables les plus aisés.

Le poids des prélèvements sociaux

En plus de l’impôt sur le revenu, les gains immobiliers subissent les prélèvements sociaux. Fixés à 17,2 %, ils s’appliquent dès le premier euro perçu, sans abattement. Pour un investisseur moyen, la taxation globale (TMI 30 % + 17,2 %) s’élève à 47,2 %. Cette ponction automatique ralentit la capitalisation de votre épargne. Sans anticipation, la fiscalité peut absorber près de la moitié de la performance brute de la SCPI.

Choisir entre régime micro-foncier et régime réel

Selon le montant de vos revenus fonciers annuels et l’existence d’emprunts, deux régimes fiscaux s’offrent à vous. Ce choix impacte directement l’assiette taxable.

Le régime micro-foncier : l’abattement forfaitaire

Ce régime est accessible si vos revenus fonciers bruts, incluant les SCPI et une éventuelle location nue détenue en direct, sont inférieurs à 15 000 € par an. L’administration fiscale applique un abattement forfaitaire de 30 % représentatif de vos charges. Vous n’êtes imposé que sur 70 % des revenus perçus. Pour bénéficier du micro-foncier avec des SCPI, vous devez obligatoirement détenir au moins un bien immobilier locatif nu en direct.

Le régime réel : la déduction des charges

Le régime réel s’applique obligatoirement au-delà de 15 000 € de revenus fonciers, mais il est possible de le choisir sur option pour une durée minimale de 3 ans. Dans ce cadre, vous déduisez les charges réelles supportées par la SCPI, indiquées sur votre Imprimé Fiscal Unique (IFU), ainsi que les intérêts de l’emprunt contracté pour acheter vos parts. Le régime réel est souvent plus avantageux si vous avez investi à crédit, car les intérêts déductibles réduisent significativement votre base imposable.

| Caractéristique | Régime Micro-foncier | Régime Réel |

|---|---|---|

| Seuil d’application | Revenus fonciers < 15 000 € | Obligatoire > 15 000 € ou sur option |

| Abattement / Déduction | 30 % forfaitaire | Charges réelles + intérêts d’emprunt |

| Condition spécifique | Détenir un bien immobilier en direct | Aucune |

| Engagement | Annuel | 3 ans minimum si optionnel |

L’imposition des plus-values lors de la revente

Lorsqu’un associé revend ses parts de SCPI avec une plus-value, celle-ci est soumise au régime des plus-values immobilières des particuliers. Le calcul est géré par la société de gestion, mais l’impôt est dû par l’associé.

Le mécanisme des abattements pour durée de détention

Le taux d’imposition forfaitaire est de 19 % pour l’impôt sur le revenu et de 17,2 % pour les prélèvements sociaux. Pour favoriser l’investissement de long terme, des abattements s’appliquent selon la durée de détention :

Vous bénéficiez d’une exonération totale d’impôt sur le revenu après 22 ans de détention et d’une exonération totale de prélèvements sociaux après 30 ans. Il existe un décalage temporel : entre la 22ème et la 30ème année, vous ne payez plus d’impôt sur la plus-value, mais restez redevable d’une partie des prélèvements sociaux.

Les stratégies d’optimisation pour réduire l’imposition SCPI

Face à une fiscalité française parfois dissuasive, plusieurs leviers permettent d’alléger la note en toute légalité selon vos objectifs de revenus ou de capitalisation.

Privilégier les SCPI européennes

Les SCPI qui investissent en Allemagne, en Espagne ou en Irlande bénéficient des conventions fiscales internationales. Les revenus sont imposés dans le pays où se situe l’immeuble, souvent à un taux inférieur à la France, et profitent d’un mécanisme pour éviter la double imposition. Surtout, les revenus de source étrangère sont exonérés des prélèvements sociaux de 17,2 %, ce qui augmente mécaniquement le rendement net.

Le démembrement de propriété : la nue-propriété

Investir en nue-propriété consiste à acheter des parts avec une décote importante, souvent de 30 à 40 %, en renonçant aux revenus pendant une période définie de 5 à 15 ans. Aucun dividende n’étant versé, l’imposition est nulle pendant toute la durée du démembrement. C’est une solution efficace pour les contribuables fortement imposés qui souhaitent se constituer un capital sans alourdir leur fiscalité actuelle.

L’assurance-vie comme enveloppe fiscale

Détenir des SCPI au sein d’un contrat d’assurance-vie permet de sortir du régime des revenus fonciers pour bénéficier de la fiscalité de l’assurance-vie. Les revenus sont capitalisés au sein du contrat sans être taxés chaque année. L’imposition n’intervient qu’en cas de retrait, avec l’application du Prélèvement Forfaitaire Unique (PFU) de 30 % ou, après 8 ans, d’un abattement annuel sur les gains. Cette enveloppe permet de lisser la fiscalité, malgré les frais de gestion du contrat.

Comment déclarer vos revenus de SCPI ?

La déclaration peut sembler complexe car une SCPI peut distribuer des revenus de natures différentes : fonciers français, fonciers étrangers ou revenus financiers. Les sociétés de gestion facilitent toutefois cette tâche.

Chaque année en avril, vous recevez l’Imprimé Fiscal Unique (IFU). Ce document récapitule les montants à reporter dans les cases de votre déclaration 2042 et 2044. Il distingue les revenus imposables au régime réel, ceux éligibles au micro-foncier et les crédits d’impôt liés aux investissements à l’étranger. Vérifier ces chiffres est impératif, mais l’IFU simplifie considérablement le processus, rendant la gestion fiscale des SCPI bien moins chronophage qu’un investissement immobilier classique.

Articles qui pourraient vous intéresser :

Que veut dire ak : significations, usages et contextes à connaître

Que veut dire ak : significations, usages et contextes à connaître

Etf pea les plus performants pour 2025 : lesquels privilégier ?

Etf pea les plus performants pour 2025 : lesquels privilégier ?

Gestion de fonds : 4 étapes pour déléguer vos investissements et sécuriser votre capital

Gestion de fonds : 4 étapes pour déléguer vos investissements et sécuriser votre capital

ASPA et assurance vie : calcul des revenus fictifs et règles de récupération sur succession

ASPA et assurance vie : calcul des revenus fictifs et règles de récupération sur succession