Frais de notaire en SCI : barèmes réels et 3 leviers pour réduire la facture

L’acquisition d’un bien immobilier via une Société Civile Immobilière (SCI) est une stratégie patrimoniale courante pour faciliter la transmission ou gérer un investissement à plusieurs. Une question revient souvent chez les associés : le coût réel de l’opération. Contrairement à une idée reçue, l’achat via une structure sociétaire ne dispense pas du passage devant l’officier public. Les frais de notaire pour une SCI répondent à des règles strictes, mêlant taxes d’État et rémunération réglementée, qu’il est nécessaire de décrypter pour éviter les surprises budgétaires.

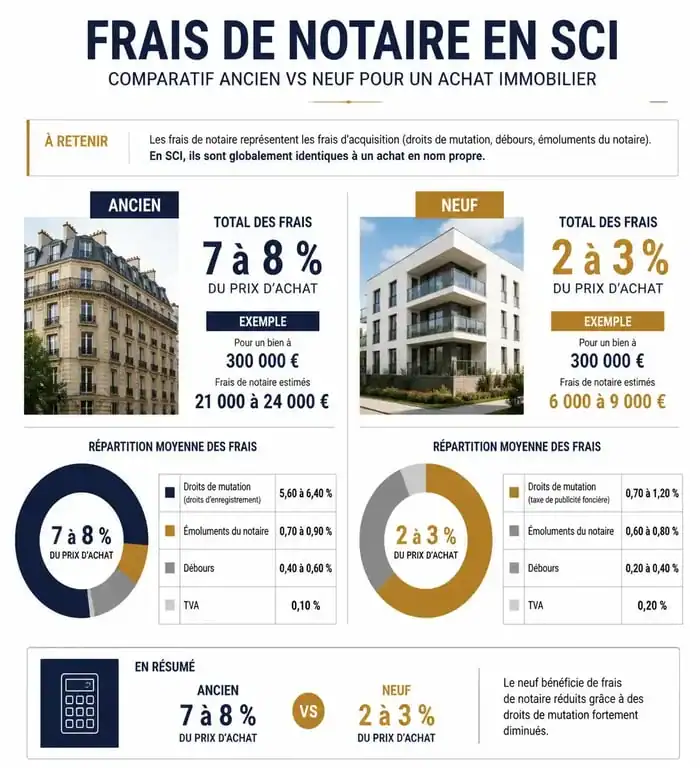

La décomposition réelle des frais lors d’un achat en SCI

L’expression « frais de notaire » est techniquement abusive, car le notaire n’en conserve qu’une fraction. Pour une SCI, comme pour un particulier, ces frais se divisent en trois catégories qui impactent la trésorerie de la société dès la signature de l’acte authentique.

Les droits de mutation : la part du fisc

Ce poste représente environ 80 % de l’enveloppe globale. Il s’agit des taxes collectées par le notaire pour le Trésor Public et les collectivités locales. Dans l’immobilier ancien, le taux global avoisine 5,80 % du prix de vente dans la plupart des départements. Pour une SCI acquérant un bien neuf, ces droits chutent à environ 0,715 %, car l’opération est soumise à la TVA.

Les émoluments du notaire : une rémunération encadrée

Les émoluments du notaire sont fixés par un barème national dégressif. Ce tarif s’applique sur le prix de vente par tranches. Depuis la loi Macron, ces tarifs sont strictement réglementés pour garantir l’équité sur tout le territoire. Pour une SCI, le calcul est identique à celui d’une personne physique : plus le prix du bien est élevé, plus le pourcentage appliqué sur la tranche supérieure diminue. Pour les transactions de faible montant, les émoluments sont plafonnés à 10 % du prix de vente, avec un minimum de 90 euros.

Les débours et frais annexes

Cette catégorie regroupe les sommes avancées par l’étude pour obtenir les documents nécessaires à la vente : extraits de cadastre, états hypothécaires, certificats d’urbanisme ou frais de géomètre. Pour une SCI, ces frais peuvent être légèrement supérieurs si le notaire doit vérifier l’existence juridique de la société, ses statuts et la validité des pouvoirs du gérant.

Le coût spécifique de la constitution de la SCI

Avant l’achat, la création de la structure génère ses propres frais si les associés confient la rédaction des statuts au notaire. Bien que cette étape puisse être réalisée sous seing privé, l’intervention d’un notaire apporte une sécurité juridique, notamment pour valider la cohésion du projet. L’officier public analyse la viabilité de l’entente entre les associés et s’assure que les clauses de retrait ou de transmission ne deviendront pas des points de blocage. Cette vigilance permet d’ajuster les statuts aux objectifs réels des investisseurs, prévenant ainsi des litiges coûteux qui pourraient paralyser la société.

La rédaction des statuts par acte authentique

Le recours au notaire pour rédiger les statuts coûte entre 500 € et 1 500 € HT, selon la complexité du montage. Si la SCI comporte un apport en nature, comme un immeuble déjà détenu par l’un des associés, le passage devant le notaire est obligatoire. Dans ce cas, des droits d’enregistrement et une taxe de publicité foncière s’ajoutent, calculés sur la valeur du bien apporté.

Les frais de formalités légales

Outre les honoraires de rédaction, la SCI doit s’acquitter de frais administratifs incompressibles. L’annonce légale coûte entre 150 € et 200 € selon le département. L’immatriculation au Greffe du Tribunal de Commerce s’élève à environ 70 €, auxquels s’ajoutent 25 € pour la déclaration des bénéficiaires effectifs (RBE). Ces coûts doivent être intégrés au budget initial de constitution.

3 stratégies pour réduire les frais de notaire en SCI

S’il est impossible de négocier les taxes dues à l’État, il existe des leviers légaux pour optimiser l’assiette de calcul et diminuer la facture lors d’un achat en SCI.

1. Déduire la valeur du mobilier

Une SCI peut acheter un bien incluant des meubles, comme une cuisine équipée ou de l’électroménager. En ventilant le prix de vente entre l’immobilier et le mobilier, les droits de mutation ne s’appliquent que sur la valeur nette de l’immeuble. Pour un achat de 300 000 € dont 15 000 € de meubles, la SCI économise environ 870 € de frais de notaire. Il est nécessaire de fournir une liste détaillée avec factures ou estimations cohérentes pour justifier cette valeur.

2. Séparer les honoraires d’agence immobilière

Si la transaction passe par une agence, les honoraires doivent être stipulés « à la charge de l’acquéreur » dans le compromis de vente. Si les honoraires sont à la charge du vendeur, ils sont inclus dans le prix de vente affiché et le notaire calcule les taxes sur le total. En les mettant à la charge de la SCI, le prix de vente « acte en mains » diminue, réduisant mécaniquement les frais de notaire calculés sur le prix net vendeur.

3. Négocier les émoluments sur les transactions importantes

Depuis la réforme de 2016, les notaires peuvent accorder une remise sur leurs émoluments pour les transactions supérieures à 150 000 €. Cette remise est plafonnée à 10 % de la part des émoluments calculée sur la tranche au-dessus de ce seuil. Bien que facultative, elle peut être sollicitée par le gérant de la SCI, surtout si l’étude notariale gère l’ensemble du patrimoine de la société ou de la famille.

Tableau comparatif : Frais de notaire SCI Neuf vs Ancien

Le type de bien immobilier est le facteur déterminant pour le montant des frais. Voici une simulation pour un investissement de 250 000 €.

| Poste de dépense | Immobilier Ancien | Immobilier Neuf |

|---|---|---|

| Droits de mutation | 14 500 € | 1 787 € |

| Émoluments du notaire (TTC) | 2 800 € | 2 800 € |

| Débours et formalités | 1 200 € | 1 200 € |

| Total estimé | 18 500 € | 5 787 € |

Cette différence s’explique par la politique fiscale favorisant la construction de logements neufs. Pour une SCI d’investissement, le calcul de la rentabilité nette doit intégrer cet écart dès la phase de simulation.

L’impact des frais de notaire lors d’une cession de parts de SCI

L’un des avantages de la SCI est la possibilité de transmettre ou vendre des parts sociales plutôt que l’immeuble. Le régime des frais change alors radicalement.

La cession de parts : un coût réduit

Lorsqu’un associé vend ses parts à un autre associé ou à un tiers, l’acte peut être réalisé sous seing privé. Les droits d’enregistrement sont fixés à 3 % de la valeur des parts, après un abattement proportionnel de 23 000 € divisé par le nombre total de parts. Si les associés choisissent de passer devant un notaire, les honoraires sont libres. C’est une économie majeure par rapport à une vente immobilière classique soumise aux 8 % de frais.

La mutation à titre gratuit

Dans le cadre d’une SCI familiale, la transmission de parts par donation bénéficie d’abattements renouvelables tous les 15 ans. Le notaire intervient pour rédiger l’acte de donation. Ses émoluments sont calculés sur la valeur des parts transmises, mais l’économie globale est réalisée sur les droits de mutation, souvent nuls ou réduits grâce au démembrement de propriété, une pratique fréquente en SCI.

Anticiper les frais de notaire pour une SCI demande une vision globale : du coût de création de la structure à celui de l’acquisition immobilière, sans oublier les futures transmissions. Une gestion rigoureuse et l’application des leviers d’optimisation permettent de transformer ces frais obligatoires en un investissement sécurisé pour la pérennité du patrimoine immobilier.

- Frais d’agence immobilière : comment vérifier les plafonds et contester les abus - 25 juillet 2026

- Adjoint des cadres hospitaliers : missions, rémunération et perspectives de carrière - 25 juillet 2026

- Partir en retraite pendant un arrêt maladie : démarches, trimestres et impacts financiers - 24 juillet 2026

Articles qui pourraient vous intéresser :

Villa leopolda sur la côte d’azur : histoire, luxe et secrets d’une légende

Villa leopolda sur la côte d’azur : histoire, luxe et secrets d’une légende

Bienveo : guide complet pour comprendre, trouver et louer un logement adapté

Bienveo : guide complet pour comprendre, trouver et louer un logement adapté

Achat en VEFA : 4 avantages concrets pour sécuriser votre investissement immobilier

Achat en VEFA : 4 avantages concrets pour sécuriser votre investissement immobilier

Réforme locative 2025 : protection accrue ou menace d’expulsion accélérée ?

Réforme locative 2025 : protection accrue ou menace d’expulsion accélérée ?