Objectif rentier : 4 piliers pour quitter le salariat sans héritage

Atteindre l’indépendance financière n’est plus un privilège réservé aux héritiers. Devenir rentier est une stratégie planifiée, accessible à quiconque accepte de troquer la gratification immédiate contre une vision à long terme. L’objectif rentier ne consiste pas à accumuler de l’argent pour le plaisir, mais à bâtir un système capable de générer des revenus passifs supérieurs à vos dépenses de vie. Le temps et la discipline pèsent ici plus lourd que le capital de départ.

La méthode FIRE : calculer son chiffre pour devenir rentier

Le mouvement FIRE (Financial Independence, Retire Early) propose une approche mathématique de la liberté financière. Avant d’investir, la première étape consiste à définir votre besoin en capital. Ce chiffre dépend directement de votre mode de vie et de vos aspirations.

La règle des 4 % et le capital de sécurité

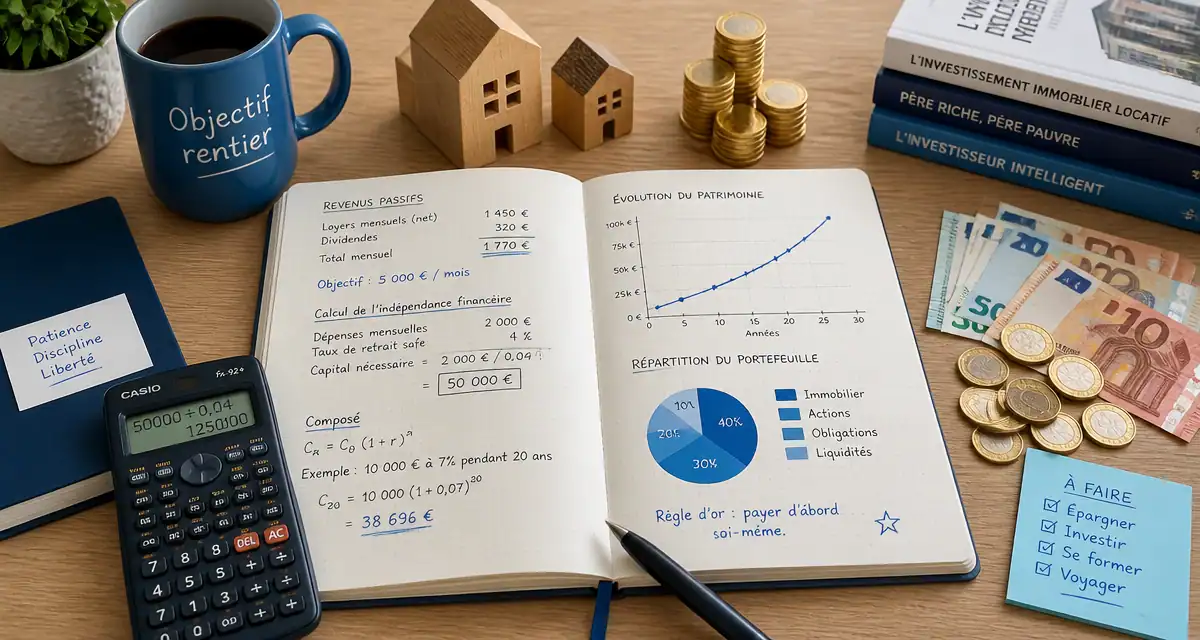

La règle des 4 % est une référence dans l’investissement. Elle stipule que si vous retirez chaque année 4 % de votre capital investi en bourse, vous avez de fortes chances de ne jamais épuiser votre pécule sur 30 ans. Pour définir votre objectif rentier, multipliez vos dépenses annuelles par 25. Si vous avez besoin de 2 000 € par mois, soit 24 000 € par an, votre capital cible est de 600 000 €.

Cette règle demande une adaptation au contexte fiscal français. Entre les prélèvements sociaux et l’impôt sur le revenu, un rentier doit prévoir une marge de sécurité ou optimiser ses enveloppes fiscales pour réduire la pression sur ses retraits.

Le Lean FIRE vs le Fat FIRE

Il existe deux profils principaux. Le « Lean FIRE » s’adresse à ceux qui choisissent le minimalisme pour quitter le salariat rapidement, avec un capital modeste et des besoins réduits. À l’opposé, le « Fat FIRE » vise un niveau de vie plus élevé, nécessitant des investissements plus lourds. Choisir son camp permet de calibrer son effort d’épargne et sa prise de risque.

L’immobilier locatif : l’effet de levier comme accélérateur

L’immobilier est un pilier historique pour quiconque vise un objectif rentier. C’est le seul actif que vous pouvez acquérir en utilisant l’argent de la banque. Cet effet de levier est le moteur le plus puissant pour se constituer un patrimoine en partant de zéro.

Le choix de la stratégie : nu, meublé ou SCPI ?

Le régime fiscal détermine la rentabilité de vos revenus passifs. La location meublée (LMNP) est souvent privilégiée car elle permet, grâce à l’amortissement comptable, de percevoir des loyers quasi nets d’impôts. Pour ceux qui souhaitent déléguer la gestion, les SCPI (Sociétés Civiles de Placement Immobilier) offrent une solution de « pierre-papier » avec des rendements stables, souvent situés entre 4 % et 6 %.

L’immobilier physique demande du temps. Pour qu’un investissement soit réellement passif, anticipez les frais de gestion locative ou automatisez les processus. L’objectif est que le cash-flow, la différence entre le loyer encaissé et toutes les charges, soit positif dès le premier mois.

La protection du patrimoine

Un investissement sain agit comme une membrane protectrice pour votre capital. Il doit filtrer les risques extérieurs, comme la vacance locative ou les travaux imprévus, sans laisser passer les pertes qui fragiliseraient votre stratégie. En diversifiant les zones géographiques ou les types de locataires, vous renforcez cette barrière de sécurité naturelle.

La bourse et les dividendes : le moteur de la croissance passive

Si l’immobilier est le socle, la bourse est le moteur de croissance. Pour un futur rentier, l’investissement en actions repose sur la capitalisation des intérêts composés.

Les ETF et la gestion passive

Les ETF (Exchange Traded Funds) permettent de diversifier son portefeuille à moindre frais. En répliquant des indices comme le MSCI World ou le S&P 500, vous investissez dans des centaines d’entreprises mondiales en un seul clic. C’est la stratégie privilégiée par ceux qui veulent atteindre leur objectif rentier sans analyser des bilans comptables.

La stratégie « Dividendes » pour des revenus réguliers

Certains investisseurs préfèrent les « Dividend Aristocrats », des entreprises qui augmentent leurs dividendes depuis des décennies. Cette approche permet de percevoir une rente régulière sans vendre ses titres, ce qui est psychologiquement plus confortable lors des phases de baisse des marchés.

| Actif | Rendement moyen | Niveau de risque | Disponibilité des fonds |

|---|---|---|---|

| Livret A / Fonds Euro | 2% – 3% | Très faible | Immédiate |

| SCPI de rendement | 4% – 6% | Modéré | Moyen terme |

| Actions (ETF World) | 7% – 9% | Élevé | Rapide |

| Immobilier (LMNP) | 5% – 8% | Modéré | Long terme |

Optimisation fiscale et enveloppes de détention

Gagner de l’argent est une étape, le conserver en est une autre. En France, la fiscalité impacte lourdement la rentabilité réelle. L’utilisation intelligente des enveloppes fiscales est une composante majeure de l’objectif rentier.

PEA et Assurance-vie : les indispensables

Le Plan d’Épargne en Actions (PEA) est l’outil idéal pour investir en bourse. Après 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. L’assurance-vie, quant à elle, offre une souplesse pour la transmission et permet d’accéder à des fonds en euros sécurisés tout en investissant sur des unités de compte. Elle constitue le « couteau suisse » du rentier pour organiser ses revenus.

Le PER pour réduire son imposition immédiate

Le Plan d’Épargne Retraite (PER) permet de déduire les versements de son revenu imposable. Pour un investisseur situé dans une tranche marginale d’imposition élevée, c’est un levier immédiat pour augmenter sa capacité d’investissement. L’argent économisé sur les impôts peut alors être réinvesti pour accélérer la croissance du patrimoine.

Les erreurs fatales qui éloignent de la liberté financière

Le chemin vers la rente comporte des pièges. Le plus courant est l’augmentation du train de vie à mesure que les revenus progressent. C’est l’inflation du style de vie : vous gagnez plus, mais vous dépensez tout autant, restant prisonnier de la « rat race ».

Le manque de diversification est une erreur majeure. Mettre tous ses œufs dans le même panier, comme le Bitcoin ou un seul appartement, expose à un risque de perte totale en cas de retournement de marché. De même, l’attente du moment parfait est une illusion. Le meilleur moment pour investir était il y a dix ans, le deuxième est aujourd’hui. Enfin, ne négligez pas les frais. Des frais de gestion de 2 % sur une assurance-vie peuvent sembler dérisoires, mais sur 20 ans, ils amputent votre capital final de dizaines de milliers d’euros.

Devenir rentier demande une vision claire et une exécution méthodique. En combinant l’effet de levier immobilier, la puissance des intérêts composés en bourse et une optimisation fiscale rigoureuse, l’indépendance financière devient un objectif mathématique atteignable. Le plus difficile n’est pas la technique, mais la persévérance nécessaire pour rester fidèle à son plan pendant les années de construction.

- Frais de nettoyage des vêtements de travail aux impôts : quels frais sont déductibles et à quelles conditions ? - 27 juillet 2026

- Changer son RIB sur Pôle emploi : 3 à 5 jours ouvrés et les erreurs qui bloquent le paiement - 27 juillet 2026

- Conseiller prévention : missions concrètes, statuts et différences avec les métiers proches - 26 juillet 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte au cic : démarches, pièces, avantages et choix

Ouvrir un compte au cic : démarches, pièces, avantages et choix

Prix du bitcoin en 2015 : chiffres clés, contexte et leçons pour aujourd’hui

Prix du bitcoin en 2015 : chiffres clés, contexte et leçons pour aujourd’hui

Billets de banque en France : règles d’échange, critères d’authenticité et enjeux de collection

Billets de banque en France : règles d’échange, critères d’authenticité et enjeux de collection

Expert-comptable pour SASU : comment optimiser vos honoraires et sécuriser votre gestion

Expert-comptable pour SASU : comment optimiser vos honoraires et sécuriser votre gestion