Dumping fiscal : définition, mécanismes et enjeux de la concurrence déloyale entre États

Le dumping fiscal désigne une stratégie employée par certains États pour attirer les investissements étrangers, les entreprises et les capitaux en proposant des conditions d’imposition avantageuses. Cette pratique transforme la fiscalité en un outil de conquête commerciale, générant une compétition agressive entre les nations. Bien que souvent légale, elle soulève des débats sur la souveraineté des États et la justice sociale.

Qu’est-ce que le dumping fiscal ? Définition et mécanismes

Pour comprendre le dumping fiscal, il faut saisir le concept de moins-disance. Contrairement au dumping commercial classique, où une entreprise vend à perte pour éliminer la concurrence, le dumping fiscal est orchestré par un État. L’objectif est de se rendre plus attractif que ses voisins en réduisant drastiquement la pression fiscale sur les sociétés ou les hauts revenus.

Les piliers de l’attractivité fiscale

Le dumping fiscal ne se limite pas à un taux d’imposition bas. Il repose sur un arsenal de mesures complémentaires. Les États utilisent des exonérations temporaires, appelées tax holidays, qui exemptent une entreprise d’impôts durant ses premières années d’activité. À cela s’ajoutent des crédits d’impôt ciblés pour la recherche et le développement, ainsi que des accords spécifiques négociés entre l’administration fiscale et les multinationales, connus sous le nom de tax rulings.

La distinction avec le dumping social et environnemental

Il est nécessaire de différencier ces notions. Le dumping social vise à réduire les coûts de main-d’œuvre par la baisse des cotisations ou l’affaiblissement du droit du travail. Le dumping environnemental cherche à alléger les contraintes écologiques. Le dumping fiscal, lui, s’attaque directement à la rentabilité nette des capitaux. Ces trois formes cohabitent souvent : un État peut cumuler une fiscalité faible et des normes sociales souples pour maximiser son avantage compétitif.

Les stratégies des États : entre optimisation et paradis fiscaux

L’application du dumping fiscal varie selon les territoires. Certains pays industrialisés l’utilisent comme levier de croissance au sein d’ensembles économiques intégrés, tandis que d’autres en font leur modèle économique principal.

Historiquement, le dumping fiscal a favorisé l’émergence de nouveaux pôles de puissance. En concentrant des flux financiers massifs dans des zones restreintes, ces politiques transforment des économies périphériques en centres névralgiques de la finance mondiale. Ce phénomène modifie la structure de l’économie locale, créant une dépendance envers la volatilité des capitaux étrangers. Une nouvelle forme de souveraineté se forge ainsi, basée sur la capacité à offrir l’asile aux actifs financiers plutôt que sur la production industrielle.

L’exemple de l’Irlande et des Pays-Bas

Au sein de l’Union européenne, l’Irlande est citée pour son taux d’impôt sur les sociétés fixé historiquement à 12,5 %. Cette stratégie a attiré les sièges européens des géants de la technologie. Les Pays-Bas utilisent des structures juridiques complexes pour faciliter le transit de dividendes et de redevances sans imposition majeure. Ces pays justifient ces pratiques par une saine concurrence fiscale, nécessaire pour compenser leur petite taille ou leur situation géographique.

La zone grise des paradis fiscaux

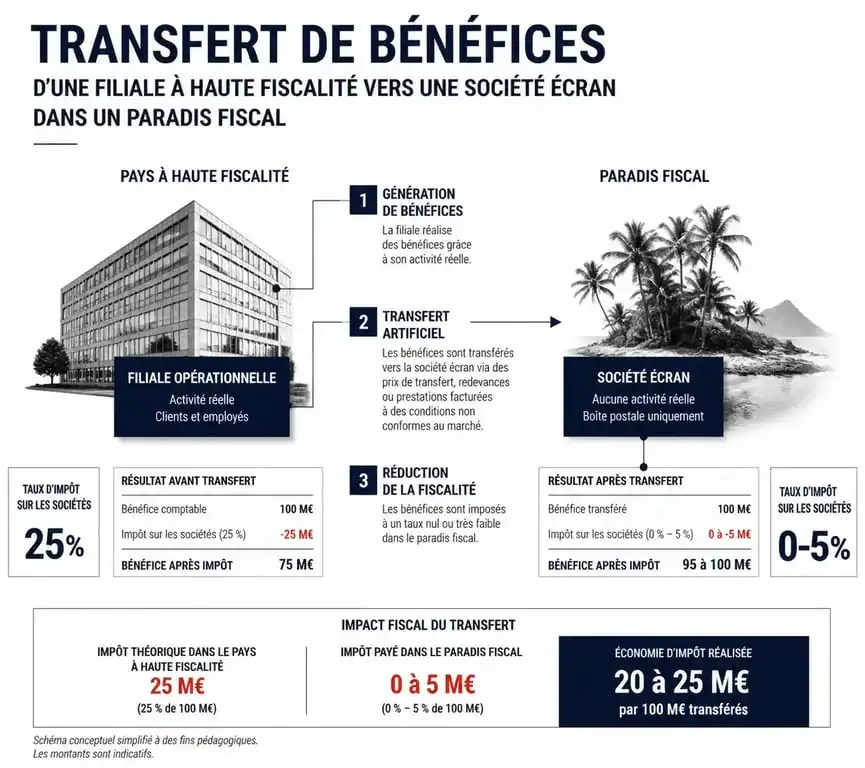

À l’extrémité du spectre se trouvent les paradis fiscaux. Ici, le dumping est total : le taux d’imposition peut atteindre 0 % et l’opacité financière est la règle. Ces territoires ne cherchent pas seulement à attirer l’activité réelle, mais à capter des flux financiers artificiels. Ce processus, appelé érosion de la base d’imposition et transfert de bénéfices (BEPS), permet aux entreprises de transférer leurs profits réalisés dans des pays à haute fiscalité vers ces zones à basse fiscalité via des jeux comptables.

Les conséquences de la concurrence fiscale effrénée

Si le dumping fiscal profite aux entreprises optimisant leur facture et aux États captant ces flux, il génère des effets secondaires majeurs pour l’économie mondiale et la stabilité des finances publiques.

| Conséquence | Description | Impact sur la société |

|---|---|---|

| Érosion des recettes | Les États voient leurs rentrées fiscales diminuer. | Budget réduit pour les services publics. |

| Inégalités devant l’impôt | Les PME paient proportionnellement plus que les multinationales. | Sentiment d’injustice et distorsion de concurrence. |

| Course au moins-disant | Les pays baissent leurs taux pour rester compétitifs. | Appauvrissement des capacités d’investissement public. |

Le phénomène de la course vers le bas

L’un des risques majeurs est la réaction en chaîne. Lorsqu’un pays baisse son taux d’imposition, ses voisins sont tentés de faire de même pour éviter la fuite des capitaux. À terme, cela conduit à une situation où tous les États perdent une partie de leur pouvoir de financement, sans gagner d’avantage compétitif durable, puisque tout le monde s’aligne sur le niveau le plus bas. Il s’agit d’un jeu à somme nulle pour les services publics mondiaux.

La lutte internationale contre le dumping fiscal

Face à l’ampleur des pertes budgétaires, estimées à des centaines de milliards de dollars chaque année, les institutions internationales tentent de réguler cette pratique. Le mouvement vers une harmonisation fiscale mondiale se renforce.

Le rôle de l’OCDE et l’impôt mondial minimum

Sous l’impulsion de l’OCDE et du G20, un accord a été trouvé pour instaurer un taux d’imposition minimum mondial de 15 % pour les multinationales. Ce projet, nommé Pilier 2, vise à neutraliser l’intérêt du dumping fiscal. Si une entreprise paie 5 % d’impôts dans un paradis fiscal, son pays d’origine peut prélever les 10 % manquants pour atteindre le seuil de 15 %. Cela réduit l’attrait des montages financiers complexes.

Les initiatives de l’Union européenne

L’Europe tente de mettre de l’ordre dans son marché unique. Bien que la fiscalité reste une compétence nationale exigeant l’unanimité, des directives contre l’évasion fiscale (ATAD) ont été adoptées. L’objectif est de créer une assiette commune pour le calcul de l’impôt, empêchant les entreprises d’exploiter les failles entre les systèmes nationaux. La transparence progresse, forçant les États à justifier leurs pratiques devant leurs pairs.

Le dumping fiscal demeure une arme de politique économique, mais son efficacité est contestée par la nécessité d’une coopération globale. Si la concurrence fiscale peut stimuler l’innovation, elle ne doit pas se faire au détriment du contrat social qui lie les citoyens à leurs États.

Articles qui pourraient vous intéresser :

Prix du bitcoin en 2015 : chiffres clés, contexte et leçons pour aujourd’hui

Prix du bitcoin en 2015 : chiffres clés, contexte et leçons pour aujourd’hui

APL et épargne : le seuil de 30 000 € qui peut réduire ou supprimer vos aides

APL et épargne : le seuil de 30 000 € qui peut réduire ou supprimer vos aides

Calcul de plus-value crypto : la méthode officielle et les erreurs à éviter pour votre déclaration 2086

Calcul de plus-value crypto : la méthode officielle et les erreurs à éviter pour votre déclaration 2086

Tableau de suivi des ventes Excel : 6 colonnes clés pour piloter votre activité

Tableau de suivi des ventes Excel : 6 colonnes clés pour piloter votre activité