Amortissement du matériel informatique : durées, seuils et règles fiscales

L’acquisition de matériel informatique est un investissement majeur pour toute entreprise, qu’il s’agisse d’équiper un nouveau collaborateur ou de renouveler un parc de serveurs. Contrairement aux fournitures de bureau classiques, ces équipements perdent de la valeur avec le temps et l’obsolescence technologique. Pour refléter cette réalité économique et fiscale, la comptabilité utilise l’amortissement. Maîtriser la durée d’amortissement du matériel informatique permet d’optimiser votre fiscalité tout en restant en conformité avec les règles du Plan Général Comptable (PGC).

Les règles de base : quand amortir plutôt que passer en charge ?

Face à une facture d’ordinateur, deux options se présentent : le passage en charge immédiate ou l’inscription à l’actif sous forme d’immobilisation.

Le seuil des 500 euros HT

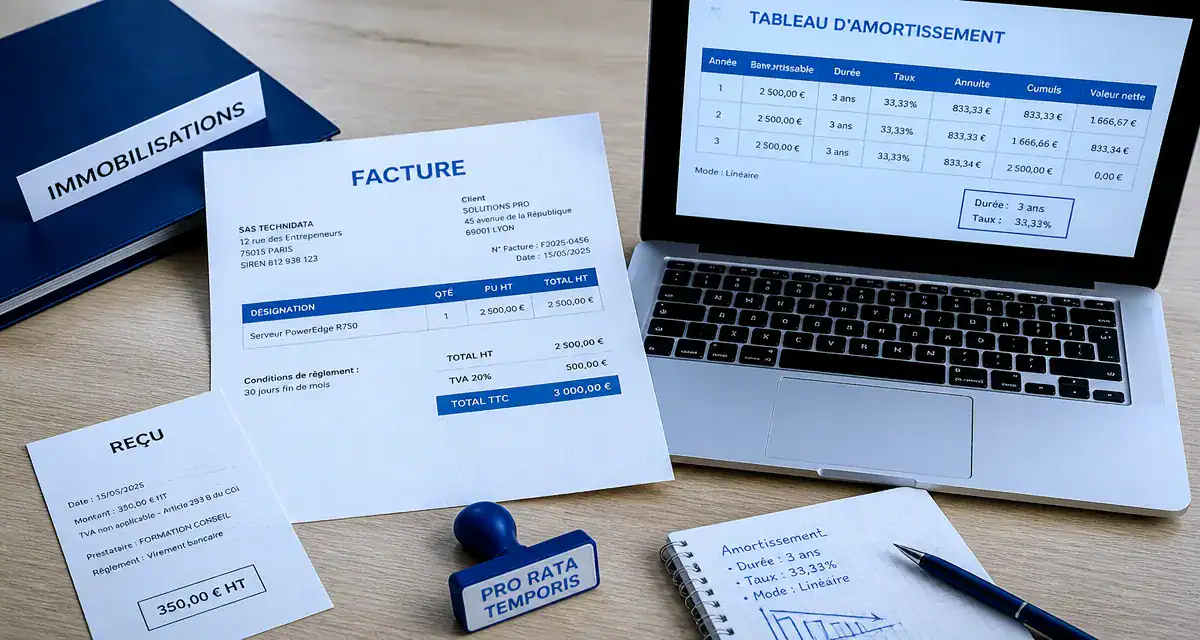

L’administration fiscale autorise le passage direct en charges des matériels dont la valeur unitaire est inférieure à 500 € hors taxes (HT). Si vous achetez une imprimante à 350 € HT, vous déduisez l’intégralité du montant de votre résultat imposable dès l’année de l’achat. Au-delà de ce seuil, l’équipement devient une immobilisation. Il entre dans le patrimoine de l’entreprise et son coût est étalé sur sa durée d’utilisation prévue.

La distinction entre matériel et logiciel

Il est nécessaire de différencier le contenant du contenu. Un ordinateur portable est une immobilisation corporelle. Un logiciel acquis séparément, comme une licence perpétuelle, est une immobilisation incorporelle. Si le logiciel est indissociable du matériel, comme un système d’exploitation préinstallé, il suit la durée d’amortissement du matériel. S’il est acheté à part, il peut parfois être amorti sur 12 mois selon les dispositions fiscales.

Durée d’amortissement recommandée par type de matériel

La durée d’amortissement doit correspondre à la durée réelle d’utilisation du bien. Toutefois, l’administration fiscale admet des durées d’usage standards pour simplifier les contrôles.

| Type de matériel informatique | Durée d’amortissement habituelle | Taux d’amortissement linéaire |

|---|---|---|

| Ordinateur de bureau (PC/Mac) | 3 ans | 33,33 % |

| Ordinateur portable et tablettes | 3 ans | 33,33 % |

| Serveurs et infrastructures réseau | 3 à 5 ans | 20 % à 33,33 % |

| Périphériques (écrans, imprimantes) | 3 à 5 ans | 20 % à 33,33 % |

| Smartphones professionnels | 2 à 3 ans | 33,33 % à 50 % |

L’ordinateur portable : le standard des 3 ans

Pour la majorité des ordinateurs, la durée de 3 ans est la norme admise. Elle reflète la vitesse de l’évolution technologique. Un processeur performant aujourd’hui sera souvent obsolète dans 36 mois. Amortir sur 3 ans permet de déduire chaque année un tiers de la valeur du matériel de votre bénéfice imposable.

Les serveurs : une longévité plus importante

Les infrastructures de stockage et les serveurs sont conçus pour durer plus longtemps que les terminaux mobiles. Il n’est pas rare d’opter pour une durée de 5 ans. Ce choix dépend de la criticité du matériel : un serveur gérant des données massives est renouvelé plus vite qu’un serveur de fichiers secondaire. Cette structure constitue la base de votre système d’information, supportant le poids des données et des accès simultanés.

Méthodes de calcul : linéaire ou dégressif ?

Le choix de la méthode de calcul impacte directement votre trésorerie et votre impôt sur les sociétés ou sur le revenu.

L’amortissement linéaire : la simplicité

C’est la méthode par défaut. Vous divisez la valeur d’achat par le nombre d’années d’utilisation. Pour un ordinateur de 1 500 € HT amorti sur 3 ans, la dotation aux amortissements est de 500 € par an. La première année, le calcul s’effectue prorata temporis : si vous achetez le PC le 1er juillet, vous n’amortissez que 250 € la première année.

L’amortissement dégressif : une option d’optimisation fiscale

L’amortissement dégressif permet de déduire des sommes plus importantes les premières années. Pour le calculer, vous appliquez un coefficient, fixé par la loi, au taux linéaire. Pour une durée de 3 ans, le coefficient est généralement de 1,25. Cela réduit plus fortement le bénéfice imposable au début de la vie du matériel, période durant laquelle il perd le plus de sa valeur.

Cas particuliers et situations spécifiques

Certaines acquisitions ne rentrent pas dans les catégories standards. Voici comment gérer les exceptions courantes.

Le matériel d’occasion

Si vous achetez du matériel de seconde main, la durée d’amortissement est réduite. Un ordinateur ayant déjà deux ans de vie ne restera probablement pas trois ans de plus dans votre entreprise. On estime la durée de vie restante, souvent 1 ou 2 ans, pour établir le plan d’amortissement. Notez que l’amortissement dégressif est réservé au matériel neuf.

L’usage mixte

Pour les entrepreneurs individuels ou les freelances, il arrive qu’un ordinateur serve à la fois pour le travail et pour les loisirs. Dans ce cas, vous amortissez uniquement la quote-part correspondant à l’usage professionnel. Si vous utilisez votre machine à 80 % pour votre activité, vous intégrez 80 % de son prix d’achat dans votre tableau d’amortissement.

La location et le crédit-bail

Si vous passez par un contrat de location longue durée (LLD) ou de crédit-bail, vous n’êtes pas propriétaire du matériel avant la levée de l’option d’achat. Par conséquent, vous ne pouvez pas l’amortir. En revanche, l’intégralité des loyers versés est déductible en tant que charges d’exploitation, ce qui simplifie la gestion comptable.

Pourquoi une gestion précise de l’amortissement est vitale ?

Piloter ses amortissements est un outil de gestion stratégique. Cela permet de planifier le renouvellement du parc informatique sans créer de choc financier. Un plan d’amortissement bien tenu offre une vision claire de la valeur nette comptable de vos actifs. Si vous vendez un matériel avant la fin de son amortissement, vous calculez une plus-value ou une moins-value professionnelle, ce qui impacte votre fiscalité. En alignant la durée comptable sur la réalité technique, vous garantissez une image fidèle de la santé financière de votre entreprise.

- IRA, durée ou mensualité : ce que change vraiment un remboursement anticipé de crédit immobilier - 1 août 2026

- ETF Solana : ce qu’il faut vérifier avant d’acheter un produit coté lié à SOL - 31 juillet 2026

- Loi Lagleize en 2025 : statut réel, terrain séparé et effets concrets sur la propriété - 30 juillet 2026

Articles qui pourraient vous intéresser :

Que veut dire ak : significations, usages et contextes à connaître

Que veut dire ak : significations, usages et contextes à connaître

Etf pea les plus performants pour 2025 : lesquels privilégier ?

Etf pea les plus performants pour 2025 : lesquels privilégier ?

Gestion de fonds : 4 étapes pour déléguer vos investissements et sécuriser votre capital

Gestion de fonds : 4 étapes pour déléguer vos investissements et sécuriser votre capital

ASPA et assurance vie : calcul des revenus fictifs et règles de récupération sur succession

ASPA et assurance vie : calcul des revenus fictifs et règles de récupération sur succession