Imposition sur les primes : le système du quotient et 3 stratégies pour limiter votre impôt

Toucher une prime est une excellente nouvelle pour votre budget, mais la joie est parfois tempérée par l’avis d’imposition. En France, la majorité des bonus et gratifications versés par l’employeur sont considérés comme un complément de salaire. À ce titre, ils s’ajoutent à vos revenus annuels et subissent le barème progressif de l’impôt sur le revenu. Pourtant, selon la nature de la prime et son montant, des mécanismes existent pour éviter que ce gain ponctuel ne vous fasse basculer dans une tranche d’imposition supérieure.

Quelles sont les primes soumises à l’impôt sur le revenu ?

La règle fiscale est simple : tout avantage pécuniaire versé par l’employeur en contrepartie du travail est imposable. Le montant retenu est le net fiscal, c’est-à-dire la somme après déduction des cotisations sociales, mais avant le prélèvement à la source.

Primes de performance et ancienneté

Les primes de rendement, de productivité ou d’objectifs récompensent un résultat individuel ou collectif. De même, la prime d’ancienneté, souvent prévue par les conventions collectives, est intégralement imposable. Ces sommes sont traitées comme du salaire fixe par le fisc.

Gratifications de fin d’année et treizième mois

Le treizième mois, la prime de vacances ou les gratifications de Noël sont des éléments de rémunération habituels. Ils ne bénéficient d’aucun régime de faveur. Ils sont intégrés à votre revenu global et taxés selon votre taux marginal d’imposition (TMI).

Indemnités de rupture et primes de départ

Le traitement des indemnités de départ est plus complexe. Si les indemnités de licenciement sont exonérées dans certaines limites, les primes de départ volontaire à la retraite sont imposables dès le premier euro, sauf si elles s’inscrivent dans le cadre d’un plan de sauvegarde de l’emploi.

Le système du quotient : l’arme contre le saut de tranche

Lorsque vous percevez une prime d’un montant exceptionnel, comme une prime de départ ou un bonus très élevé, le risque est de voir votre revenu global augmenter et de passer, par exemple, d’une tranche à 11 % à une tranche à 30 %. Le système du quotient permet de limiter cet effet.

Ce mécanisme calcule l’impôt dû sur le revenu exceptionnel en évitant la progressivité brutale du barème. Le principe consiste à ajouter un quart de la prime à votre revenu habituel, à calculer le supplément d’impôt généré par ce quart, puis à multiplier ce supplément par quatre. Cette méthode lisse l’imposition et est efficace si vous êtes proche de la limite d’une tranche supérieure.

Pour bénéficier de ce dispositif, la prime doit remplir deux conditions : elle ne doit pas être susceptible d’être perçue annuellement et son montant doit être supérieur à la moyenne des revenus imposables des trois dernières années.

L’utilisation de ce dispositif demande de la vigilance : les revenus concernés ne doivent pas être inclus dans la case « salaires » classique, mais reportés dans la case 0XX du formulaire 2042 C. Ce mode de calcul ne réduit pas votre revenu fiscal de référence, mais il limite mathématiquement le montant de l’impôt à payer l’année suivante.

Tableau récapitulatif des primes et de leur fiscalité

Voici une synthèse des principaux types de gratifications et leur traitement fiscal habituel.

| Type de prime | Imposable ? | Observations |

|---|---|---|

| Prime de performance / Bonus | Oui | Soumise au barème progressif. |

| 13ème mois / Prime de vacances | Oui | Considérée comme du salaire différé. |

| Prime de partage de la valeur (PPV) | Partiellement | Exonérée sous conditions de plafond. |

| Intéressement / Participation | Non (si placée) | Exonérée si versée sur un PEE ou PER. |

| Indemnités de licenciement | Non (sous limites) | Exonération selon les plafonds légaux. |

Les primes exonérées : comment en profiter ?

Certains dispositifs permettent de recevoir un complément de rémunération sans alourdir votre feuille d’impôt. Identifier ces exceptions est une étape clé pour votre optimisation fiscale.

La Prime de Partage de la Valeur (PPV)

La prime de partage de la valeur est un outil efficace. Pour les salariés percevant moins de trois fois le SMIC dans les entreprises de moins de 50 salariés, elle peut être exonérée d’impôt sur le revenu et de cotisations sociales dans la limite de 3 000 €, ou 6 000 € avec un accord d’intéressement. Pour les autres, l’exonération fiscale dépend du placement de la prime sur un plan d’épargne salariale.

L’épargne salariale : l’arbitrage gagnant

L’intéressement et la participation constituent souvent les primes les plus importantes. Si vous les percevez directement sur votre compte bancaire, elles sont ajoutées à vos revenus imposables. En revanche, si vous les bloquez sur un Plan d’Épargne Entreprise (PEE) ou un PER (Plan d’Épargne Retraite), elles deviennent totalement exonérées d’impôt sur le revenu. C’est un arbitrage financier majeur : accepter une indisponibilité temporaire des fonds pour économiser jusqu’à 45 % d’impôts sur ces sommes.

Comment bien déclarer ses primes pour éviter les erreurs ?

La plupart des primes sont pré-remplies dans votre déclaration de revenus via la Déclaration Sociale Nominative. Un contrôle reste nécessaire.

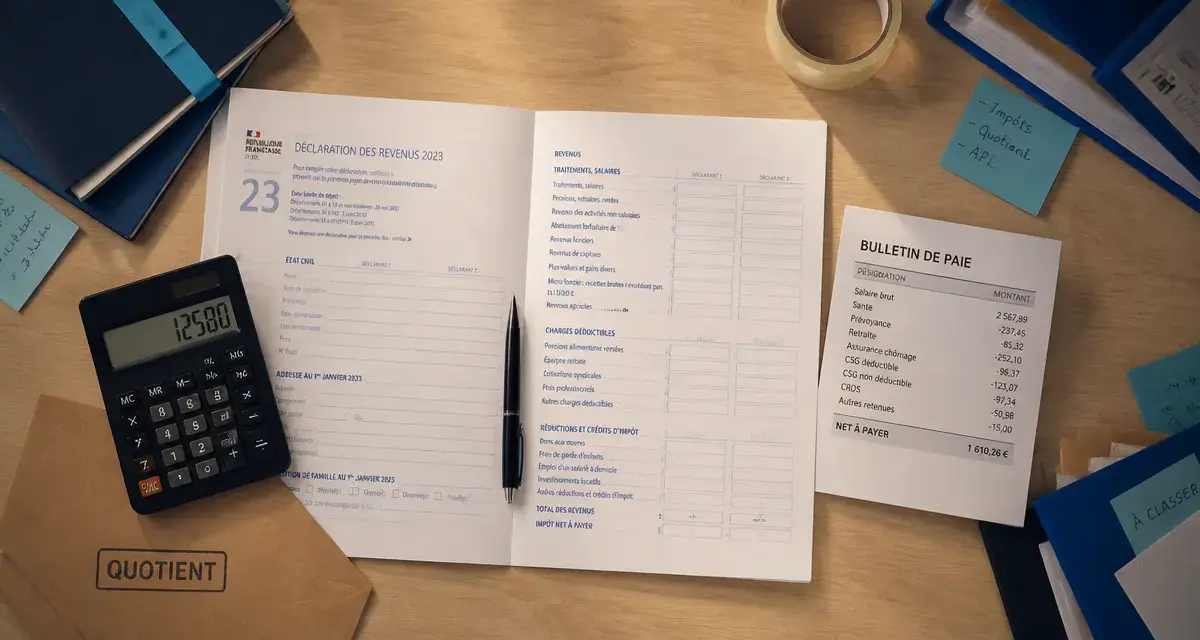

Vérifier le montant net imposable

Ne confondez pas le « net à payer » et le « net imposable ». Le net imposable inclut la part de CSG/CRDS non déductible. C’est ce montant qui doit figurer sur votre déclaration. En cas d’écart significatif entre vos fiches de paie cumulées et le montant pré-rempli, contactez votre service RH avant de valider.

Le cas des heures supplémentaires

Les heures supplémentaires bénéficient d’une exonération d’impôt sur le revenu jusqu’à un plafond annuel de 7 500 €. Au-delà, le surplus devient imposable. Vérifiez que votre employeur a bien distingué ces deux parts dans les informations transmises au fisc.

Anticiper le prélèvement à la source

Le versement d’une prime importante peut entraîner une hausse automatique de votre taux de prélèvement à la source. Si cette prime est exceptionnelle, vous pouvez ajuster votre taux sur le site impots.gouv.fr dans la rubrique « Gérer mon prélèvement à la source ». Cela évite de faire une avance de trésorerie inutile à l’État pendant plusieurs mois.

Articles qui pourraient vous intéresser :

TVA sur immobilisation : le seuil de 500 € HT et les 3 règles pour sécuriser vos déductions

TVA sur immobilisation : le seuil de 500 € HT et les 3 règles pour sécuriser vos déductions

Comptabiliser une cession d’immobilisation : 3 étapes pour réussir vos écritures et anticiper la réforme ANC 2025

Comptabiliser une cession d’immobilisation : 3 étapes pour réussir vos écritures et anticiper la réforme ANC 2025

Frais d’établissement : 5 ans pour amortir ou déduction immédiate, comment choisir ?

Frais d’établissement : 5 ans pour amortir ou déduction immédiate, comment choisir ?

Imposition SCPI : 3 leviers pour réduire votre fiscalité foncière

Imposition SCPI : 3 leviers pour réduire votre fiscalité foncière