Amortissement logiciel : 3 critères pour définir la durée et sécuriser votre fiscalité

La gestion comptable des actifs numériques a évolué, plaçant les dirigeants et responsables financiers face à des exigences de précision accrues. L’époque où l’amortissement d’un logiciel sur une période forfaitaire de douze mois était la norme est révolue. Désormais, l’amortissement logiciel impose une analyse rigoureuse de l’usage réel et de la nature de la solution informatique. Maîtriser ces mécanismes est nécessaire pour structurer votre bilan et prévenir tout risque lors d’un contrôle fiscal.

Le cadre légal de l’amortissement des logiciels

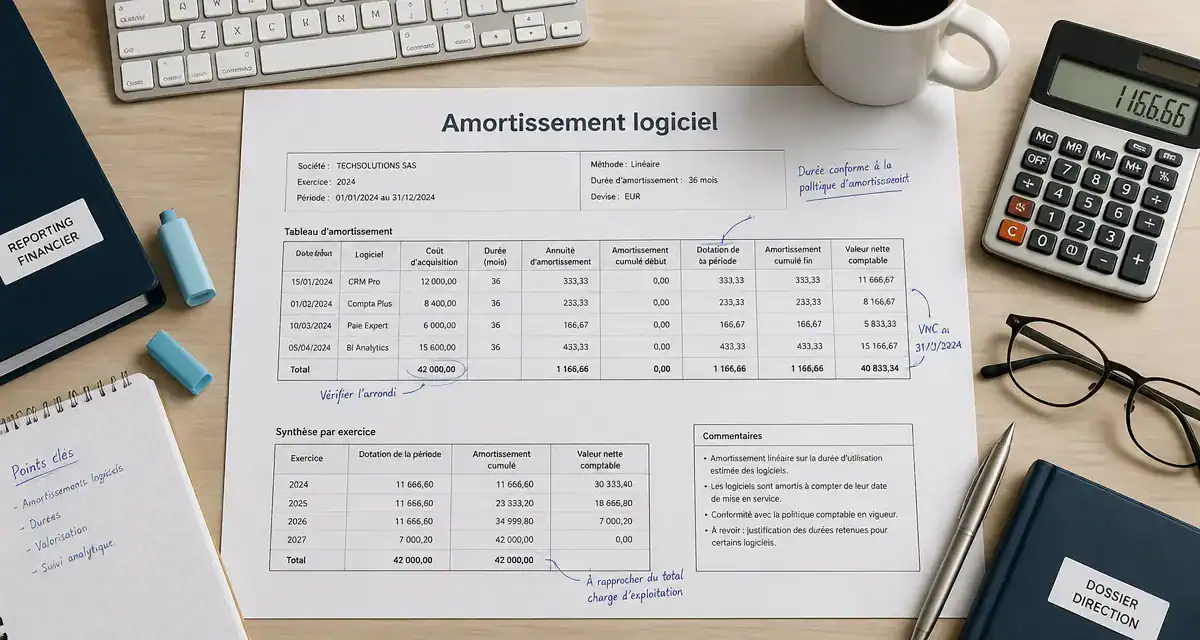

Pendant longtemps, les entreprises ont appliqué une durée d’amortissement exceptionnelle de 12 mois, conformément à l’ancien article 236 du Code Général des Impôts (CGI). Ce dispositif a été abrogé pour les exercices ouverts après le 1er janvier 2017. Le principe actuel impose d’aligner la durée d’amortissement sur la durée d’utilisation réelle de l’actif.

L’inscription à l’actif : une étape préalable

Pour être amorti, un logiciel doit être inscrit à l’actif du bilan en tant qu’immobilisation incorporelle. Cette règle s’applique aux logiciels dont l’entreprise est propriétaire ou pour lesquels elle détient une licence d’utilisation pérenne. Si le coût d’acquisition est inférieur à 500 euros hors taxes, l’entreprise peut choisir de passer la dépense directement en charges de l’exercice, ce qui simplifie la gestion des outils numériques de faible valeur.

La fin de l’amortissement sur 12 mois

La règle du droit commun prévaut désormais. L’amortissement doit correspondre à la durée probable d’utilisation du logiciel. En pratique, cette période s’établit généralement entre 3 et 5 ans. L’administration fiscale accepte une durée de 3 ans pour les logiciels soumis à une obsolescence rapide, à condition de pouvoir justifier ce choix par des éléments concrets : cycle de renouvellement technologique, durée du projet ou spécificités métiers.

Déterminer la durée d’amortissement selon le type de logiciel

Le traitement comptable varie selon l’origine et la destination de l’actif. Le Plan Comptable Général (PCG) et le règlement n°2023-05 de l’Autorité des Normes Comptables (ANC) précisent la notion de solution informatique.

Logiciels acquis auprès de tiers

Lorsqu’une entreprise achète une licence « on-premise », la base amortissable inclut le prix d’achat et les frais accessoires nécessaires à la mise en service. L’amortissement débute à la date de livraison ou d’acquisition. Il est pratiqué selon le mode linéaire. Le mode dégressif n’est plus applicable pour ce type d’actifs incorporels.

Logiciels créés en interne

Le développement d’un logiciel spécifique par les équipes internes suit un régime distinct. Les dépenses engagées durant la phase de recherche sont passées en charges. Les coûts liés à la phase de développement (conception, programmation, tests) peuvent être immobilisés si le projet présente des chances sérieuses de réussite technique et commerciale. L’amortissement débute alors à la mise en production effective du logiciel.

Cette gestion comptable crée une distinction entre l’immédiateté du travail technique et la projection financière sur plusieurs années. Cette pratique protège la rentabilité de l’entreprise en étalant le coût d’un investissement lourd sur ses cycles de croissance. La comptabilité transforme ainsi une dépense de main-d’œuvre en un actif durable au bilan.

Le cas spécifique des solutions SaaS et du Cloud

Le modèle Software as a Service (SaaS) modifie la donne. Dans un contrat SaaS, l’entreprise ne possède pas le logiciel, mais paie un droit d’accès via un abonnement. Ces abonnements sont des charges d’exploitation et ne peuvent pas être amortis, car aucun actif n’entre dans le patrimoine de l’entreprise.

Dépenses de configuration et d’implémentation

L’implémentation d’un ERP ou d’un CRM en mode SaaS génère souvent des frais de configuration (paramétrage, interfaces, migration). Selon les recommandations de l’ANC, si ces coûts sont indissociables de l’accès à la solution et ne créent pas une ressource contrôlée par l’entreprise, ils doivent être comptabilisés en charges. Une immobilisation est envisageable uniquement si ces frais permettent de créer un outil spécifique dont l’entreprise conserve le contrôle.

Synthèse des durées et méthodes

| Type de logiciel | Seuil d’immobilisation | Durée d’amortissement | Méthode |

|---|---|---|---|

| Logiciel standard < 500€ HT | Facultatif (Charge possible) | Immédiat | N/A |

| Logiciel standard > 500€ HT | Obligatoire | 3 à 5 ans | Linéaire |

| Logiciel spécifique (créé) | Sous conditions | 5 ans (variable) | Linéaire |

| Solution SaaS (Abonnement) | Interdit | N/A | Charges |

Sécuriser ses écritures : erreurs et bonnes pratiques

L’erreur fréquente consiste à appliquer une durée d’amortissement uniforme sans analyse. Un logiciel de comptabilité, dont la structure est stable, ne possède pas la même durée d’utilité qu’une application mobile soumise à une concurrence intense et à des mises à jour système fréquentes.

Justifier l’obsolescence technologique

Pour sécuriser un contrôle fiscal, documentez le choix de la durée d’amortissement. Si vous retenez 3 ans, préparez une note explicative mentionnant le rythme des versions de l’éditeur ou l’évolution de votre parc informatique. L’administration accepte la réalité économique si elle est étayée. La cohérence est indispensable : il est risqué d’amortir un logiciel sur 3 ans tout en l’utilisant activement après 7 ans sans mise à jour.

Traitement de la TVA et des mises à jour

Les dépenses liées aux mises à jour sont traitées selon leur nature. Si l’update apporte des fonctionnalités nouvelles augmentant la valeur ou la durée de vie du logiciel, elle peut être immobilisée et amortie. Une simple maintenance corrective ou une mise en conformité réglementaire doit être comptabilisée en charges.

L’amortissement logiciel exige une collaboration étroite entre la direction des systèmes d’information (DSI) et le service comptable. En alignant vos pratiques sur les réalités technologiques et les normes ANC, vous transformez une contrainte réglementaire en un outil de pilotage financier pour vos investissements numériques.

- Intérêts courus : calcul, coupon couru et différence avec les intérêts échus - 28 juillet 2026

- IA et finance d’entreprise : automatiser le reporting, sécuriser les dépenses et garder le contrôle du DAF - 28 juillet 2026

- Suspendre un crédit immobilier : possible, mais seulement selon le contrat et l’accord de la banque - 28 juillet 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte au cic : démarches, pièces, avantages et choix

Ouvrir un compte au cic : démarches, pièces, avantages et choix

Prix du bitcoin en 2015 : chiffres clés, contexte et leçons pour aujourd’hui

Prix du bitcoin en 2015 : chiffres clés, contexte et leçons pour aujourd’hui

Billets de banque en France : règles d’échange, critères d’authenticité et enjeux de collection

Billets de banque en France : règles d’échange, critères d’authenticité et enjeux de collection

Expert-comptable pour SASU : comment optimiser vos honoraires et sécuriser votre gestion

Expert-comptable pour SASU : comment optimiser vos honoraires et sécuriser votre gestion