Calculer le résultat comptable : la méthode pas à pas pour évaluer votre rentabilité

À la fin de chaque exercice, toute entreprise doit faire le point sur sa santé financière. Calculer le résultat comptable permet de déterminer si l’activité a généré un bénéfice ou un déficit. Ce chiffre, bien plus qu’une donnée administrative, mesure la performance réelle de votre gestion sur les douze derniers mois. Pour le dirigeant, c’est l’indicateur de référence pour décider du versement de dividendes ou de la mise en réserve des profits.

Qu’est-ce que le résultat comptable et pourquoi est-il essentiel ?

Le résultat comptable est la différence entre les ressources générées par l’entreprise, les produits, et les dépenses engagées pour faire fonctionner l’activité, les charges. Il s’agit d’un indicateur de performance calculé à la clôture de l’exercice, généralement le 31 décembre ou à une date choisie par les associés.

Une distinction fondamentale avec le résultat fiscal

Il est fréquent de confondre résultat comptable et résultat fiscal. Le résultat comptable est calculé selon les règles du Plan Comptable Général (PCG) pour informer les associés et les tiers. Le résultat fiscal, lui, sert de base au calcul de l'impôt sur les sociétés ou sur le revenu. Pour passer de l'un à l'autre, on procède à des ajustements nommés réintégrations et déductions.

L'importance de ce calcul pour le pilotage d'entreprise

Au-delà de l'obligation légale, le résultat comptable est un outil de diagnostic. Un résultat positif, ou bénéfice, indique que le modèle économique est viable. À l'inverse, un résultat négatif, ou déficit, signifie que les charges ont été supérieures aux produits, ce qui nécessite une analyse rapide des postes de dépenses ou de la stratégie commerciale.

La méthode de calcul via le compte de résultat

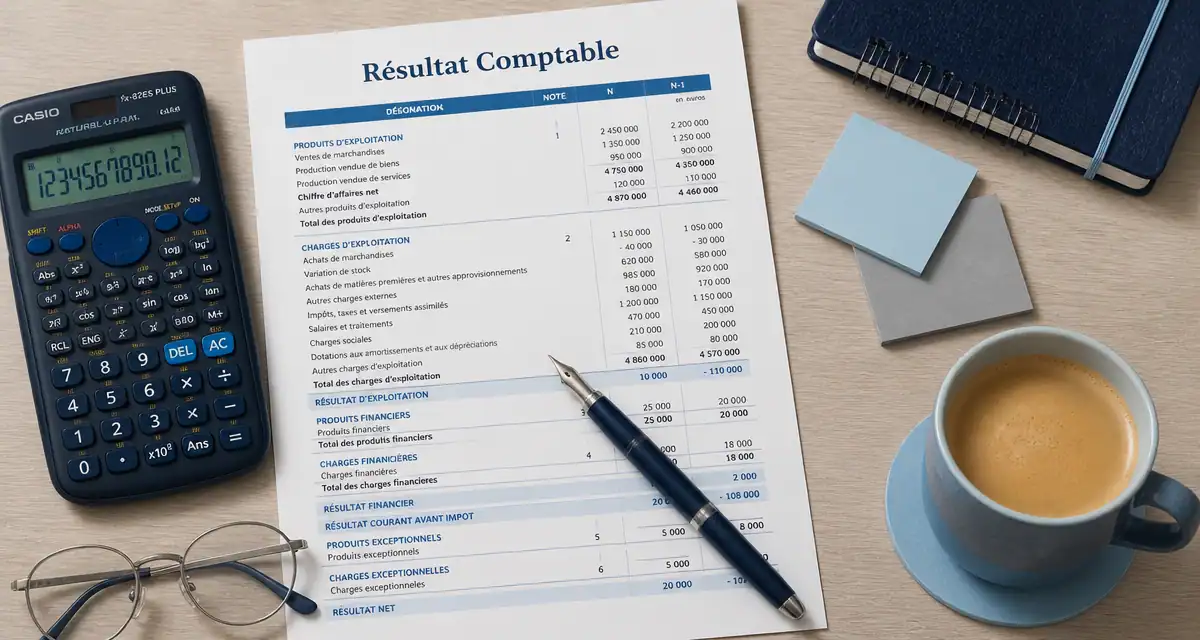

La manière la plus utilisée pour obtenir ce chiffre est d'utiliser le compte de résultat. Ce document synthétise l'ensemble des flux de l'année. La formule fondamentale est la suivante :

Résultat Comptable = Total des Produits - Total des Charges

Le détail des produits à comptabiliser

Les produits ne se limitent pas au chiffre d'affaires. Ils se décomposent en trois catégories : les produits d'exploitation, comme les ventes de marchandises ou prestations de services ; les produits financiers, tels que les intérêts perçus sur des placements ; et les produits exceptionnels, comme les ventes d'actifs.

Le recensement exhaustif des charges

Pour que le calcul soit juste, aucune charge ne doit être oubliée. Elles suivent la même logique : les charges d'exploitation, incluant les achats de matières premières, loyers et salaires ; les charges financières, comme les intérêts d'emprunts bancaires ; et les charges exceptionnelles, telles que les amendes ou rappels d'impôts.

Le calcul alternatif par la variation des capitaux propres

Si le compte de résultat est privilégié pour comprendre comment le résultat a été formé, le bilan comptable permet également de le vérifier. Le résultat net apparaît au passif du bilan, sous la rubrique des capitaux propres.

Le résultat comptable est la variation de l'actif net entre le début et la fin de l'exercice, hors apports ou retraits des exploitants. Si vos capitaux propres ont augmenté, sans injection de capital personnel, c'est que l'entreprise a généré un bénéfice.

Cette vision patrimoniale permet de voir si l'entreprise s'enrichit réellement. Elle est cependant moins précise pour identifier les leviers d'optimisation, car elle ne détaille pas la nature des dépenses.

Analyse détaillée : les Soldes Intermédiaires de Gestion (SIG)

Pour affiner l'analyse, les comptables utilisent le tableau des Soldes Intermédiaires de Gestion. Ce tableau décompose le résultat final en plusieurs paliers pour localiser précisément où se crée la valeur.

| Indicateur | Signification |

|---|---|

| Marge commerciale | Profit réalisé sur la revente de marchandises en l'état. |

| Valeur ajoutée (VA) | Richesse créée par l'entreprise grâce à ses propres ressources. |

| Excédent Brut d'Exploitation (EBE) | Performance opérationnelle avant amortissements et financement. |

| Résultat d'exploitation | Profit généré par l'activité courante, incluant l'usure des machines. |

Le passage d'un solde à l'autre permet de comprendre si une baisse du bénéfice est due à une hausse du coût des matières premières, à une augmentation des charges de personnel, ou à un endettement trop lourd. Le résultat comptable est le point de départ d'un nouveau cycle. Un bénéfice réinjecté permet de financer de nouvelles machines, qui augmenteront la capacité de production, générant ainsi de nouveaux produits lors de l'exercice suivant. Si cette chaîne se brise, l'entreprise consomme ses propres ressources sans se renouveler.

Du résultat comptable au résultat net : l'impact de l'impôt

Le résultat avant impôt doit être ajusté pour obtenir le résultat net comptable, celui qui sera réellement disponible pour les associés. Il faut soustraire la charge d'impôt sur les sociétés ou prendre en compte la participation des salariés.

La formule du résultat net

Résultat Net = Résultat Courant + Résultat Exceptionnel - Impôt sur les bénéfices - Participation des salariés

Le résultat courant est la somme du résultat d'exploitation et du résultat financier. Une entreprise peut avoir un excellent résultat d'exploitation mais un résultat courant faible à cause de charges financières trop importantes liées aux remboursements de crédits.

L'interprétation d'un résultat négatif

Un déficit n'est pas toujours synonyme de faillite. Dans une phase de lancement, il est fréquent que les charges de mise en place soient supérieures aux premiers revenus. Cependant, si le déficit se répète, il grignote les capitaux propres. Si ces derniers deviennent inférieurs à la moitié du capital social, une procédure juridique spécifique doit être engagée pour décider de la poursuite de l'activité.

Calculer le résultat comptable demande une rigueur absolue dans le classement des pièces justificatives. Chaque facture de vente et chaque ticket de dépense doit être enregistré pour refléter l'image fidèle du patrimoine de l'entreprise. Une fois ce chiffre obtenu, il devient le socle des décisions stratégiques pour l'année à venir.

- Frais de nettoyage des vêtements de travail aux impôts : quels frais sont déductibles et à quelles conditions ? - 27 juillet 2026

- Changer son RIB sur Pôle emploi : 3 à 5 jours ouvrés et les erreurs qui bloquent le paiement - 27 juillet 2026

- Conseiller prévention : missions concrètes, statuts et différences avec les métiers proches - 26 juillet 2026

Articles qui pourraient vous intéresser :

TVA sur immobilisation : le seuil de 500 € HT et les 3 règles pour sécuriser vos déductions

TVA sur immobilisation : le seuil de 500 € HT et les 3 règles pour sécuriser vos déductions

Comptabiliser une cession d’immobilisation : 3 étapes pour réussir vos écritures et anticiper la réforme ANC 2025

Comptabiliser une cession d’immobilisation : 3 étapes pour réussir vos écritures et anticiper la réforme ANC 2025

Tableau de suivi des ventes Excel : 6 colonnes clés pour piloter votre activité

Tableau de suivi des ventes Excel : 6 colonnes clés pour piloter votre activité

Imposition SCPI : 3 leviers pour réduire votre fiscalité foncière

Imposition SCPI : 3 leviers pour réduire votre fiscalité foncière