Flat tax assurance vie : le seuil de 150 000 € et les 2 taux qui changent vos rachats

L’assurance vie reste le placement privilégié des Français, mais sa fiscalité a évolué avec l’introduction du Prélèvement Forfaitaire Unique (PFU), ou « flat tax ». Depuis 2018, les règles de retrait ont changé. Si l’objectif était de simplifier l’imposition, la superposition des anciens et nouveaux régimes génère parfois de la confusion. Maîtriser ce taux global de 30 % est pourtant nécessaire pour optimiser la rentabilité réelle de votre épargne.

Qu’est-ce que la flat tax et comment s’applique-t-elle à l’assurance vie ?

La flat tax est un mode d’imposition forfaitaire regroupant l’impôt sur le revenu et les prélèvements sociaux. Contrairement au barème progressif, qui dépend de votre tranche marginale d’imposition (TMI), elle propose un taux fixe, indépendant de vos revenus globaux.

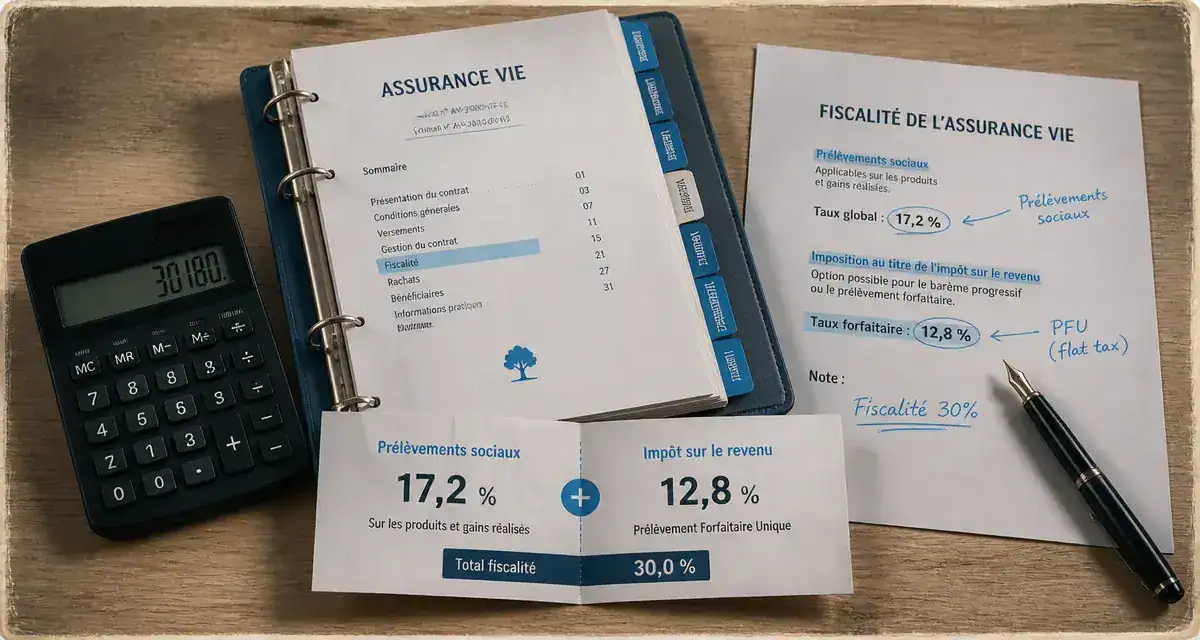

Pour l’assurance vie, ce mécanisme repose sur un taux global de 30 %, composé de deux parts :

L’impôt sur le revenu est prélevé à hauteur de 12,8 %, tandis que les prélèvements sociaux (CSG, CRDS) s’élèvent à 17,2 %.

Cette fiscalité ne s’applique jamais sur le capital versé, mais uniquement sur la part de gains (intérêts et plus-values) incluse dans votre rachat. Si vous retirez 1 000 € dont 100 € de gains, seule cette fraction de 100 € est soumise à l’impôt.

La date charnière du 27 septembre 2017

L’application de la flat tax dépend de votre calendrier de versement. Elle concerne exclusivement les produits issus des primes versées après le 27 septembre 2017. Pour les versements effectués avant cette date, les anciens dispositifs, comme le Prélèvement Forfaitaire Libératoire (PFL), restent en vigueur et offrent une protection fiscale aux contrats les plus anciens.

Le rôle central de l’ancienneté et du seuil des 150 000 €

Si la flat tax est de 30 % par défaut, l’assurance vie conserve son avantage lié à la durée de détention. Le passage du cap des 8 ans permet de bénéficier d’une fiscalité allégée. Une distinction majeure s’opère alors selon le montant total des primes versées, tous contrats confondus.

Pour les contrats de plus de 8 ans, le taux de l’impôt sur le revenu peut descendre à 7,5 % (au lieu de 12,8 %), à condition que l’encours total des primes versées par l’assuré n’excède pas 150 000 € (300 000 € pour un couple). Au-delà de ce seuil, la part des gains correspondant aux versements excédentaires est taxée au taux plein de 12,8 %.

Le seuil de 150 000 € agit comme un point d’articulation. Il définit le moment où votre stratégie doit pivoter pour privilégier soit la capitalisation à long terme, soit la consommation immédiate des gains sous abattement.

Les abattements annuels après 8 ans

L’avantage majeur de l’assurance vie après 8 ans réside dans l’abattement annuel sur les intérêts. Chaque année, vous pouvez retirer une part de gains sans payer d’impôt sur le revenu, dans la limite de 4 600 € pour une personne seule et 9 200 € pour un couple. Cet abattement se renouvelle chaque année civile, permettant de purger vos plus-values progressivement.