Récupérer l’argent d’une vente en SCI : 3 méthodes pour éviter le redressement fiscal

Lorsqu’une Société Civile Immobilière (SCI) cède un bien, le produit de la vente n’appartient pas directement aux associés. C’est la structure juridique qui encaisse les fonds. Pour les associés, la question est de savoir comment transférer légalement cet argent sur un compte personnel sans s’exposer à un redressement fiscal.

Le transfert de fonds de la société vers le patrimoine privé exige un formalisme strict. Une erreur de procédure peut transformer une opération de gestion courante en abus de bien social ou entraîner une requalification fiscale. La disponibilité des liquidités dépend de votre apport initial et du régime fiscal de votre SCI.

Le remboursement du compte courant d’associé : la voie la plus directe

Si vous avez personnellement financé l’achat du bien, les frais de notaire ou des travaux, ces sommes figurent dans la comptabilité en compte courant d’associé. Il s’agit d’une dette de la société envers vous. Dès que la SCI dispose de la trésorerie nécessaire, elle peut procéder à votre remboursement.

Une sortie de fonds sans fiscalité supplémentaire

Le remboursement de compte courant est fiscalement neutre. Vous récupérez une somme que vous aviez prêtée à la société, ce qui ne constitue pas un revenu. Ce montant n’est donc pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux. Il est recommandé de vider ces comptes courants créditeurs avant d’envisager toute autre forme de distribution.

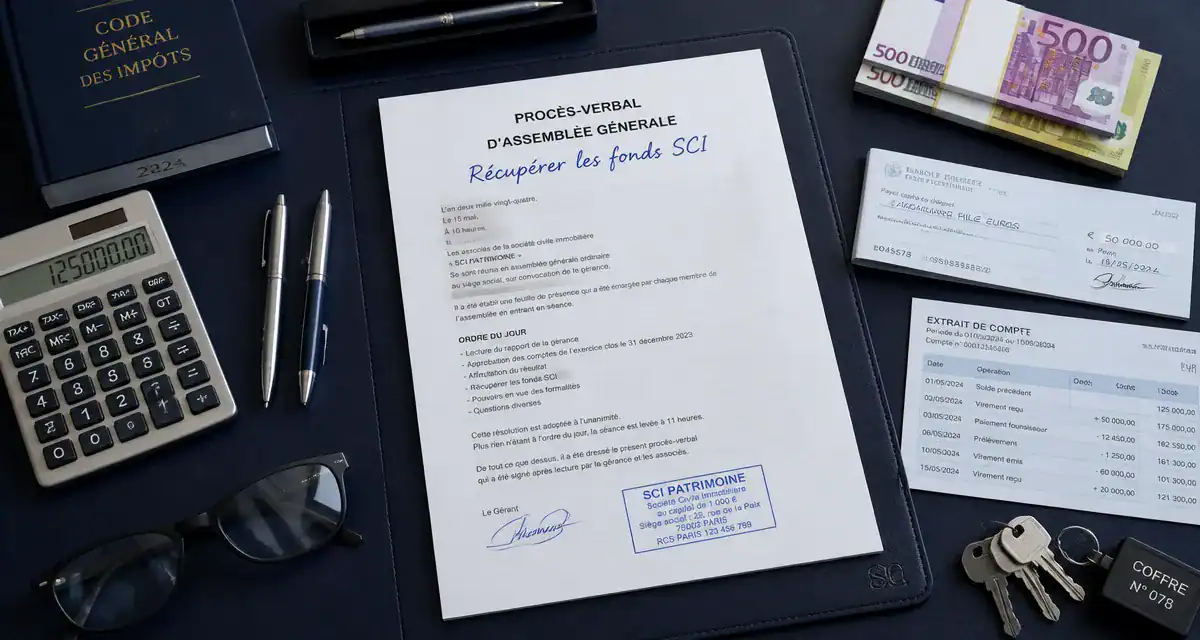

Le formalisme pour prouver l’origine des fonds

Pour sécuriser ce virement, la comptabilité de la SCI doit être à jour et le bilan doit faire apparaître clairement la dette. Bien qu’une décision d’assemblée générale ne soit pas systématiquement obligatoire pour rembourser une dette, il est préférable de consigner cette intention dans le procès-verbal d’AG approuvant la vente. Cette trace juridique justifie le flux financier auprès de l’administration.

La distribution de dividendes : entre SCI à l’IR et SCI à l’IS

Une fois les dettes remboursées, le surplus constitue le bénéfice ou la plus-value de cession. La méthode de récupération dépend du régime fiscal de la SCI.

Le cas de la SCI à l’Impôt sur le Revenu (IR)

Dans une SCI à l’IR, les associés sont imposés personnellement sur la plus-value au moment de la vente. Le notaire prélève généralement l’impôt avant de verser le reliquat sur le compte de la SCI. L’argent restant est donc théoriquement disponible. Vous devez toutefois voter une décision de distribution en assemblée générale pour transférer les fonds vers les comptes personnels, au prorata des parts sociales.

Le cas de la SCI à l’Impôt sur les Sociétés (IS)

La SCI paie l’impôt sur la plus-value au taux de l’IS. L’argent restant appartient à la société. Pour le récupérer, vous devez voter une distribution de dividendes. Ces sommes seront imposées dans votre déclaration de revenus personnelle, généralement via la Flat Tax de 30 %. Une mauvaise anticipation peut entraîner une double imposition.

La SCI agit comme un écran protecteur pour votre patrimoine. Tant que l’argent reste dans la société, il sert l’objet social. Pour rejoindre votre compte privé, il doit changer de nature juridique : soit un remboursement de créance, soit un fruit du capital. Cette distinction permet d’éviter que la banque ne bloque un virement important par suspicion de blanchiment.

La liquidation de la SCI pour récupérer l’intégralité du capital

Si la vente du bien marque la fin de l’activité de votre société, la liquidation permet de fermer la structure et de répartir le solde entre les associés.

Le boni de liquidation

Après la vente des actifs et le paiement des dettes, il reste souvent une somme supérieure au capital social initial. Ce boni de liquidation représente l’enrichissement de la société sur sa durée de vie. Sa récupération constitue l’étape finale du débouclage de la SCI.

Les étapes de la fermeture définitive

La liquidation impose un calendrier précis : les associés votent la dissolution et nomment un liquidateur, qui réalise l’actif, apure le passif et présente les comptes définitifs. Une fois ces étapes validées auprès du greffe, le solde bancaire est distribué. Notez que le boni est taxé comme un dividende pour les SCI à l’IS, tandis que pour les SCI à l’IR, la taxation a déjà eu lieu lors de la vente.

Comparatif des méthodes de sortie de fonds

Le tableau suivant synthétise les options disponibles pour les associés après la vente d’un actif immobilier :

| Méthode | Condition préalable | Fiscalité (associé) | Complexité |

|---|---|---|---|

| Remboursement de compte courant | Avoir prêté de l’argent | Nulle | Faible |

| Distribution de dividendes (IS) | Bénéfice distribuable | Flat Tax (30%) | Moyenne |

| Partage des réserves (IR) | Plus-value imposée | Nulle | Moyenne |

| Liquidation totale | Arrêt de l’activité | Taxation sur le boni | Élevée |

Les précautions pour sécuriser le virement

La forme est aussi importante que le fond. Les banques surveillent étroitement les mouvements de fonds entre comptes de sociétés et comptes de particuliers.

Respect du quorum et des statuts

Relisez vos statuts avant tout virement. Certaines clauses imposent une majorité renforcée pour la distribution de dividendes ou la vente d’un actif majeur. Un associé minoritaire lésé pourrait demander l’annulation de la décision et le remboursement des sommes à la société.

Justification auprès de la banque

Si le gérant vire immédiatement le prix de vente sur son compte personnel, une alerte Tracfin est probable. Fournissez proactivement à votre banquier le procès-verbal d’assemblée générale décidant de la distribution, ainsi qu’une attestation de votre expert-comptable. Ce formalisme prouve que l’opération est conforme au droit des sociétés.

Anticipation de l’impôt en SCI à l’IS

Un piège classique est d’oublier que la SCI à l’IS doit payer son propre impôt avant de distribuer des dividendes. Si vous videz le compte bancaire avant de recevoir l’avis d’imposition, la SCI risque la cessation de paiement. Calculez précisément l’impôt dû sur la plus-value et conservez cette provision sur le compte de la société.

- Frais d’agence immobilière : comment vérifier les plafonds et contester les abus - 25 juillet 2026

- Adjoint des cadres hospitaliers : missions, rémunération et perspectives de carrière - 25 juillet 2026

- Partir en retraite pendant un arrêt maladie : démarches, trimestres et impacts financiers - 24 juillet 2026

Articles qui pourraient vous intéresser :

Myfoncia fr : guide complet pour accéder, gérer et optimiser votre espace en ligne

Myfoncia fr : guide complet pour accéder, gérer et optimiser votre espace en ligne

Action logement al in : comment fonctionne cette aide au loyer en pratique ?

Action logement al in : comment fonctionne cette aide au loyer en pratique ?

Vente locative : 3 étapes pour devenir propriétaire sans apport immédiat

Vente locative : 3 étapes pour devenir propriétaire sans apport immédiat

Investir en immobilier en Espagne : 7 % de rentabilité et 3 pièges fiscaux à éviter

Investir en immobilier en Espagne : 7 % de rentabilité et 3 pièges fiscaux à éviter