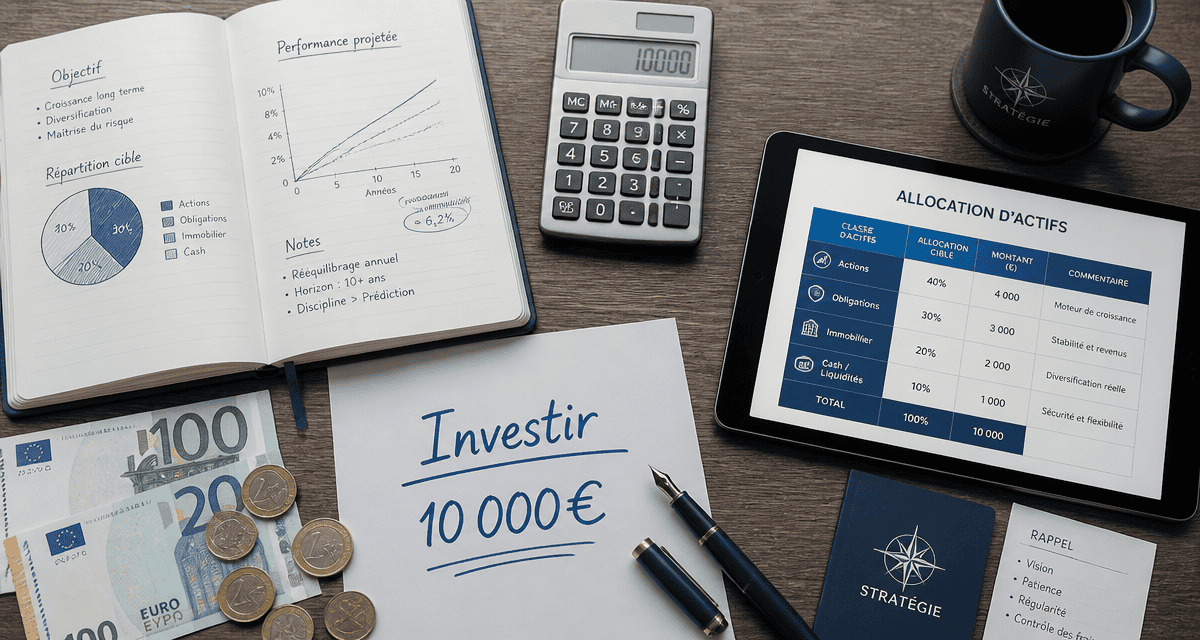

Investir 10 000 euros : 4 stratégies de répartition pour sécuriser et faire fructifier votre capital

Disposer de 10 000 euros sur un compte courant ou un livret réglementé permet de constituer une réserve de sécurité, mais cette somme perd de sa valeur réelle face à l’inflation. Franchir le cap des cinq chiffres marque le passage d’une épargne de précaution à une stratégie d’investissement active. Face à la diversité des produits financiers et des plateformes en ligne, une analyse rigoureuse de vos objectifs est nécessaire pour allouer ce capital efficacement dans le cadre d’une bonne gestion de patrimoine.

A ne pas manquer : on vous a préparé Tableau de suivi d’investissement — c’est gratuit, en fin d’article.

Avant de se lancer : l’audit indispensable de votre situation

Investir sans méthode expose votre capital à des risques inutiles. Avant de sélectionner des supports financiers, vous devez valider trois piliers fondamentaux qui conditionnent la réussite de votre projet sur le long terme.

L’épargne de précaution, le socle de sécurité

Il est déconseillé d’investir l’intégralité de vos 10 000 euros sans disposer d’un matelas de sécurité. Ce fonds d’urgence doit rester liquide et disponible immédiatement sur un Livret A ou un LDDS. La règle consiste à conserver l’équivalent de 3 à 6 mois de dépenses courantes. Si vos 10 000 euros constituent la totalité de votre épargne, placez une partie sur un livret sécurisé et n’investissez que le surplus sur des supports plus rémunérateurs.

Définir son horizon de placement

Le temps est un facteur déterminant en finance. Votre stratégie diffère selon que vous ayez besoin de cet argent dans deux ans pour un apport immobilier ou dans vingt ans pour préparer votre retraite.

- Court terme (moins de 2 ans) : Priorité à la sécurité et à la liquidité via des fonds euros ou des livrets bancaires.

- Moyen terme (2 à 8 ans) : Recherche d’un équilibre entre rendement et risque, notamment par l’assurance-vie équilibrée ou le crowdfunding.

- Long terme (plus de 8 ans) : Exposition aux marchés actions pour capter la croissance mondiale via un PEA ou des ETF.

Évaluer sa tolérance à la volatilité

La question centrale est de savoir quel niveau de baisse temporaire de votre capital vous pouvez supporter. Si une chute de 15 % de la valeur de votre portefeuille vous inquiète, privilégiez un profil prudent. Si vous percevez les corrections de marché comme des opportunités d’achat, un profil dynamique est plus adapté. Cette honnêteté intellectuelle évite les ventes précipitées lors des périodes de baisse boursière.

Les supports incontournables pour faire fructifier 10 000 euros

Avec 10 000 euros, vous accédez à la majorité des outils financiers modernes. Voici les véhicules les plus pertinents pour structurer votre patrimoine.

L’Assurance-vie, le couteau suisse de l’épargnant

L’assurance-vie demeure un placement central pour sa polyvalence. Elle permet de combiner des fonds en euros, offrant une garantie en capital, et des unités de compte comme des actions ou des obligations. Son avantage fiscal après huit ans de détention favorise la capitalisation. Pour 10 000 euros, privilégiez les contrats en ligne qui limitent les frais de gestion et suppriment les frais sur versement.

Le PEA pour miser sur les actions européennes

Le Plan d’Épargne en Actions est une enveloppe fiscale permettant d’investir dans des entreprises européennes. Après cinq ans de détention, les plus-values sont exonérées d’impôt sur le revenu, hors prélèvements sociaux. Ce support est adapté pour constituer un portefeuille d’actions en direct ou via des fonds avec une vision de long terme.

Les ETF, la puissance de la gestion passive

Les ETF (Exchange Traded Funds) répliquent la performance d’un indice boursier, comme le CAC 40 ou le MSCI World. Pour un investissement de 10 000 euros, les ETF offrent une diversification instantanée sur des centaines d’entreprises avec des frais de gestion réduits, souvent inférieurs à 0,30 % par an, ce qui optimise la performance nette sur la durée.

Diversifier hors des marchés financiers traditionnels

Pour réduire la corrélation de votre portefeuille aux cycles boursiers, il est judicieux d’allouer une fraction de votre capital à des actifs alternatifs. Cette approche permet de lisser les performances globales de votre épargne en intégrant des actifs dont la valorisation ne dépend pas uniquement des indices boursiers. En diversifiant, vous protégez votre capital contre la volatilité spécifique aux marchés actions et vous accédez à des sources de rendement complémentaires, comme les loyers immobiliers ou les intérêts issus du financement de projets réels.

L’immobilier fractionné via les SCPI

Avec 10 000 euros, l’achat d’un bien immobilier en direct est complexe. Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’acquérir des parts d’un parc immobilier professionnel, comme des bureaux ou des commerces. Vous percevez des loyers trimestriels au prorata de votre investissement, sans contrainte de gestion locative.

Le Crowdfunding immobilier

Le financement participatif consiste à prêter de l’argent à des promoteurs pour des projets de construction. Avec des tickets d’entrée souvent fixés à 1 000 euros, ce support offre des rendements cibles entre 8 % et 10 % par an. Bien que le risque de perte en capital existe, il constitue un levier efficace pour dynamiser une épargne sur une durée courte, généralement comprise entre 12 et 36 mois.

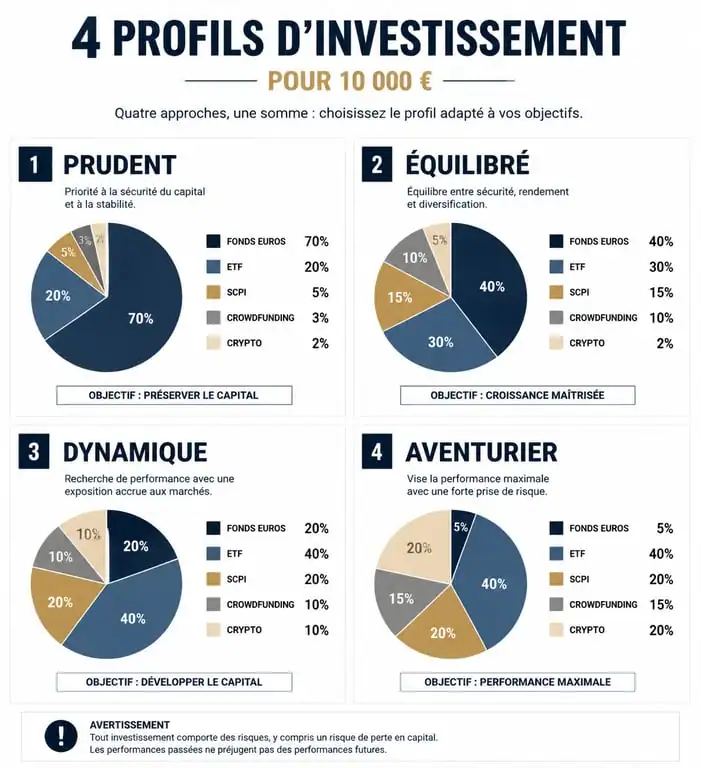

Stratégies de répartition : 4 scénarios pour vos 10 000 euros

La répartition de vos actifs est le facteur déterminant de votre performance finale. Voici quatre exemples de portefeuilles types selon votre profil.

| Profil | Objectif principal | Répartition suggérée | Risque |

|---|---|---|---|

| Prudent | Protection du capital | 70% Fonds Euros / 20% SCPI / 10% ETF World | Faible |

| Équilibré | Croissance modérée | 40% Fonds Euros / 40% ETF World / 20% Immobilier | Modéré |

| Dynamique | Performance maximale | 70% ETF (Actions) / 20% Crowdfunding / 10% Private Equity | Élevé |

| Aventurier | Innovation & Alpha | 60% ETF / 20% Crowdfunding / 10% Crypto / 10% Or | Très élevé |

Le profil « Prudent » : la priorité à la sérénité

L’objectif est de limiter la baisse potentielle. Le fonds en euros au sein d’une assurance-vie garantit la majeure partie de la mise (priorité à la protection du capital avec 70% de fonds euros). Les 30 % restants sont répartis sur de l’immobilier pour le rendement régulier et sur des actions mondiales pour capter une partie de la croissance des marchés.

Le profil « Équilibré » : le juste milieu

Cette stratégie convient à un horizon de 5 à 10 ans. En allouant 40 % sur un ETF World, vous acceptez une dose de volatilité boursière. Le reste est réparti entre la sécurité du fonds en euros et la stabilité de l’immobilier, visant une croissance modérée avec une répartition diversifiée entre fonds euros, ETF et immobilier.

Le profil « Dynamique » : viser le long terme

Si vous n’avez pas besoin de ces 10 000 euros avant 10 ans, vous pouvez exposer la majorité de votre capital aux actions. Le Private Equity, accessible dès 1 000 ou 5 000 euros, offre un potentiel de performance maximale axée sur les marchés actions et le private equity en échange d’un blocage des fonds sur plusieurs années.

Le profil « Aventurier » : innovation et recherche d’alpha

Ce profil est destiné aux investisseurs cherchant une performance élevée via l’innovation et la recherche d’alpha incluant crypto-actifs et métaux précieux, tout en acceptant une volatilité très importante.

Optimisation fiscale et erreurs à éviter

Réussir son investissement demande de la vigilance sur les coûts et la fiscalité, deux variables qui impactent directement votre rentabilité nette.

L’impact dévastateur des frais

Sur 10 000 euros, une différence de 1 % de frais de gestion annuelle représente un manque à gagner significatif sur 20 ans. Évitez les contrats d’assurance-vie des banques traditionnelles prélevant des frais d’entrée élevés. Privilégiez les courtiers en ligne qui affichent 0 % de frais d’entrée et des frais de gestion réduits.

Ne pas succomber au biais émotionnel

L’erreur classique consiste à vouloir anticiper le marché. Pour éviter de subir la volatilité, utilisez la méthode du DCA (Dollar Cost Averaging). Au lieu d’investir la somme en une seule fois, placez 1 000 euros chaque mois pendant dix mois. Cette technique lisse votre prix d’entrée et réduit le stress lié aux fluctuations boursières.

La fiscalité, la variable silencieuse

Le rendement affiché est souvent brut. En France, la « Flat Tax » de 30 % s’applique sur la plupart des gains financiers. Utiliser des enveloppes comme le PEA ou l’Assurance-vie permet de réduire légalement cette pression fiscale. Avant de choisir un support, calculez toujours le rendement net après passage du fisc pour évaluer la pertinence réelle de votre placement.

Articles qui pourraient vous intéresser :

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Salaire de conseiller en gestion de patrimoine : combien pouvez-vous vraiment gagner ?

Salaire de conseiller en gestion de patrimoine : combien pouvez-vous vraiment gagner ?

Crédit agricole paris 16 : agences, horaires, services et contacts

Crédit agricole paris 16 : agences, horaires, services et contacts

Faut-il retirer son argent des banques en 2025 ? Risques réels, frais bancaires et stratégie de cash

Faut-il retirer son argent des banques en 2025 ? Risques réels, frais bancaires et stratégie de cash