Simulation d’épargne : l’erreur de calcul qui peut vous faire perdre 10 ans de rendement

Découvrez comment réaliser une simulation d’épargne réaliste en intégrant les intérêts composés, l’inflation et la fiscalité pour optimiser votre stratégie de croissance financière.

Se projeter dans l’avenir financier demande plus qu’une simple intuition. Que vous souhaitiez préparer l’achat d’une résidence principale, anticiper une baisse de revenus à la retraite ou constituer un capital pour les études de vos enfants, la simulation d’épargne est un outil décisionnel puissant. Pourtant, derrière la simplicité apparente d’un calculateur en ligne se cachent des mécanismes financiers qui, s’ils sont mal compris, peuvent fausser radicalement vos prévisions. Comprendre comment chaque paramètre influence le résultat final est la première étape pour transformer une épargne passive en une véritable stratégie de croissance.

Maîtriser les variables clés de votre projection financière

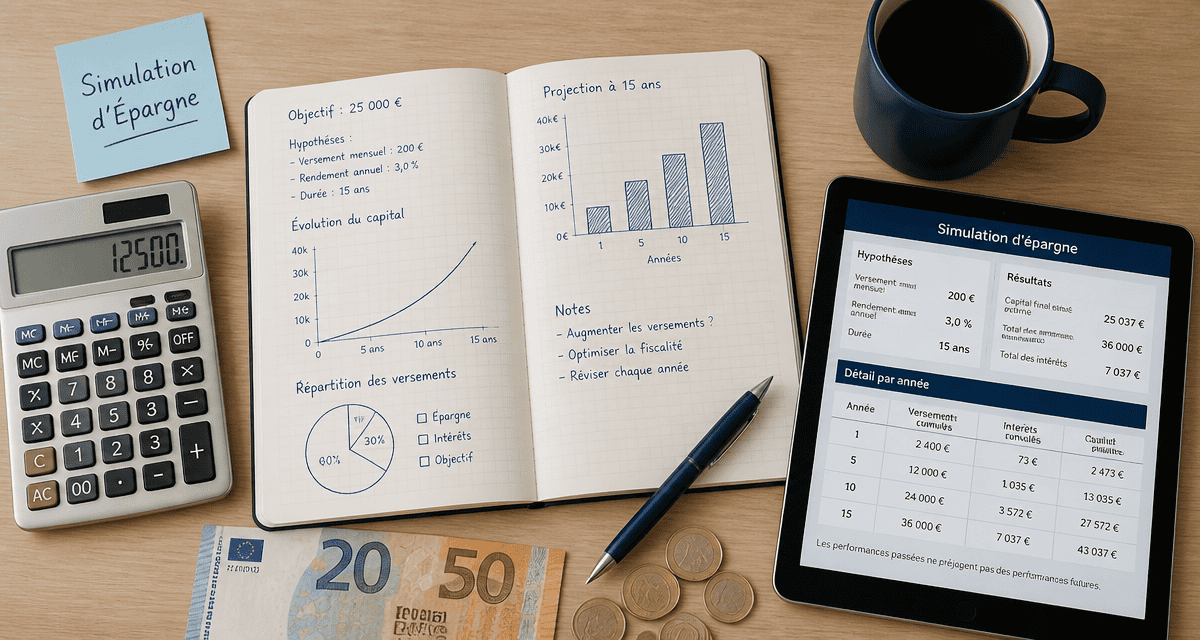

Une simulation d’épargne repose sur une équation à plusieurs inconnues. Pour obtenir un résultat qui ne soit pas qu’une suite de chiffres abstraits, définissez avec précision vos données d’entrée. Le capital initial, ou apport, est la base de votre calcul. C’est sur ce montant que les premiers intérêts commencent à travailler. Plus ce socle est solide, plus l’effet de levier est rapide, mais ne négligez pas pour autant l’impact des versements périodiques.

Le capital initial et les versements périodiques

Le montant déposé à l’ouverture de votre placement détermine la vitesse de croisière de votre épargne. Cependant, dans une simulation réaliste, c’est souvent la régularité des versements mensuels ou trimestriels qui fait la différence sur le long terme. Un effort d’épargne modeste mais constant permet de lisser les risques de marché et de profiter de la puissance de l’accumulation. En simulant différents scénarios, vous constaterez qu’augmenter votre effort de seulement cinquante euros par mois peut aboutir à des différences de plusieurs dizaines de milliers d’euros au bout de vingt ans.

Ajustez ces versements en fonction de l’évolution de vos revenus. Une simulation dynamique prend idéalement en compte une augmentation progressive de votre capacité d’épargne au fil de votre carrière pour coller à la réalité de votre cycle de vie financier.

L’horizon de placement : le temps est votre allié

La durée est le facteur le plus sous-estimé dans une simulation d’épargne. Le temps agit comme un multiplicateur de performance. Plus l’horizon est lointain, plus vous pouvez choisir des supports avec une espérance de rendement élevée, car vous avez le temps de compenser d’éventuelles fluctuations passagères. À l’inverse, pour un projet à court terme, la simulation doit privilégier la sécurité et la liquidité, quitte à accepter un rendement plus faible.

La mécanique des intérêts composés : le moteur de votre patrimoine

Les intérêts composés sont la huitième merveille du monde. Le concept est simple : les intérêts générés chaque année sont réintégrés au capital initial pour produire, à leur tour, de nouveaux intérêts. C’est cet effet boule de neige qui transforme une croissance linéaire en une progression exponentielle. Dans une simulation, cet effet devient visible après dix ou quinze ans, moment où la part des intérêts produits dépasse parfois le montant total des versements effectués.

Dans le tumulte des marchés financiers, la simulation d’épargne agit comme une ancre psychologique. Elle ne projette pas seulement des chiffres sur un écran, elle fixe un cap solide. Ce point de référence stabilise vos décisions futures et évite de dériver lors des périodes de volatilité. En visualisant concrètement le résultat de vingt ans de discipline, vous créez un ancrage émotionnel qui transforme l’effort de privation en une stratégie de liberté.

Comprendre la capitalisation des gains

Pour bien saisir l’enjeu, distinguez le rendement simple du rendement composé. Dans un système de rendement simple, vous retirez vos gains chaque année. Dans un système capitalisant, vos gains travaillent pour vous. Une simulation précise doit vous permettre de visualiser cette courbe de croissance. Commencez à épargner tôt, même avec de petites sommes, car le temps perdu ne se rattrape jamais totalement en finance, à moins d’augmenter drastiquement l’exposition au risque.

L’importance de la régularité sur la performance finale

La simulation met en lumière un phénomène paradoxal : la régularité bat souvent la performance brute. Un placement affichant un taux de 3 % constant sur 20 ans avec des versements réguliers peut s’avérer plus protecteur qu’un placement volatil à 6 % où l’épargnant s’arrêterait de verser par peur des baisses. Simuler la régularité aide à valider la viabilité de votre budget mensuel et à vous assurer que l’effort est soutenable sur la durée.

Choisir le bon support selon les résultats de la simulation

Pour bien choisir, voici les supports principaux à intégrer dans votre stratégie d’investissement :

- Livrets réglementés : Support à rendement faible avec disponibilité immédiate des fonds.

- Assurance-vie (Fonds Euros) : Support à risque très faible avec une disponibilité sous quelques jours.

- Assurance-vie (Unités de Compte) : Support à risque modéré à élevé offrant un potentiel de rendement supérieur.

- Plan d’Épargne Retraite (PER) : Support bloqué jusqu’à la retraite avec des avantages fiscaux spécifiques.

Une fois vos objectifs définis, la simulation doit intégrer la réalité des produits financiers. Tous les supports n’offrent pas la même fiscalité ni les mêmes frais de gestion, des éléments qui impactent lourdement le capital final.

| Type de support | Rendement cible (indicatif) | Niveau de risque | Disponibilité des fonds |

|---|---|---|---|

| Livrets réglementés | 2 % à 3 % | Nul | Immédiate |

| Assurance-vie (Fonds Euros) | 2 % à 2,5 % | Très faible | Quelques jours |

| Assurance-vie (Unités de Compte) | 4 % à 7 % | Modéré à élevé | Quelques jours |

| Plan d’Épargne Retraite (PER) | 3 % à 6 % | Variable | Bloqué jusqu’à la retraite |

Comparatif des rendements bruts et nets

L’une des erreurs les plus fréquentes est de se baser uniquement sur le taux de rendement brut. Pour obtenir une vision juste, déduisez les frais de gestion et les prélèvements sociaux ou fiscaux. Un rendement brut de 4 % peut rapidement tomber à 2,8 % net. Sur 20 ans, cet écart représente une différence substantielle sur le capital accumulé.

L’impact de la fiscalité sur vos objectifs

La simulation doit tenir compte de l’enveloppe fiscale choisie. Par exemple, l’assurance-vie offre des avantages après huit ans, tandis que le Plan d’Épargne Retraite (PER) permet de déduire les versements de votre revenu imposable. Intégrer ces spécificités permet d’optimiser votre situation fiscale globale. Un bon simulateur propose de comparer le résultat final entre un compte-titres ordinaire et une enveloppe fiscalement avantageuse.

Les pièges à éviter pour une simulation réaliste

Pour que votre simulation soit un véritable outil de pilotage, elle doit rester ancrée dans la réalité économique. Trop d’épargnants tombent dans le piège de l’optimisme excessif en oubliant deux facteurs majeurs : l’inflation et la volatilité des marchés.

L’inflation, cette force invisible qui érode le capital

Si votre épargne rapporte 3 % mais que l’inflation est à 2 %, votre gain réel n’est que de 1 %. En termes de pouvoir d’achat, 100 000 euros dans vingt ans n’auront pas la même valeur qu’aujourd’hui. Une simulation rigoureuse doit être interprétée en « euros constants ». Ajustez vos objectifs de capital final à la hausse pour compenser l’augmentation du coût de la vie. Ignorer l’inflation, c’est risquer de se retrouver avec un capital suffisant sur le papier, mais insuffisant pour couvrir vos dépenses réelles.

La différence entre rendement théorique et rendement réel

Les marchés financiers ne progressent jamais de manière linéaire. Une simulation affichant un taux constant de 5 % est une simplification pédagogique. Dans la réalité, vous connaîtrez des années à +10 % et d’autres à -5 %. La séquence des rendements peut avoir un impact énorme sur le résultat final, surtout si vous effectuez des retraits. Effectuez plusieurs simulations : un scénario central, un scénario optimiste et un scénario pessimiste. Cette approche par stress-test vous permet de vérifier si votre projet reste viable en cas de mauvaise conjoncture.

En conclusion, la simulation d’épargne est bien plus qu’une manipulation de chiffres. C’est un exercice de clarté qui oblige à définir ses priorités et à comprendre les forces qui régissent la croissance du patrimoine. En prenant en compte la fiscalité, l’inflation et la puissance des intérêts composés, vous transformez une incertitude en un plan d’action concret. L’important n’est pas la précision absolue du résultat, mais la direction qu’il vous donne pour construire votre avenir dès aujourd’hui.

Articles qui pourraient vous intéresser :

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Banque populaire côte d’azur : services, avis et accès à votre banque régionale

Banque populaire côte d’azur : services, avis et accès à votre banque régionale

Pièce de 2 euros bonhomme bâton : valeur, rareté et conseils de vente

Pièce de 2 euros bonhomme bâton : valeur, rareté et conseils de vente

Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?

Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?