Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?

Analyse de la relation entre l’inflation et le taux du Livret A pour comprendre si votre épargne est réellement protégée et comment optimiser vos placements face aux cycles économiques.

Avec plus de 55 millions de détenteurs, le Livret A reste le premier rempart des Français pour protéger leurs économies. Pourtant, sa performance réelle dépend directement de l’évolution des prix à la consommation. Analyser la relation entre l’inflation et le taux du Livret A est indispensable pour savoir si votre argent fructifie ou s’il perd silencieusement de sa valeur au fil des mois.

La mécanique complexe derrière la fixation du taux du Livret A

Le taux du Livret A répond à une formule de calcul précise, bien que le gouvernement conserve un pouvoir de dérogation pour garantir la stabilité économique. Cette formule repose sur deux piliers : l’inflation hors tabac et les taux interbancaires à court terme, connus sous le nom d’€STR.

Une formule de calcul entre inflation et marchés financiers

La méthode officielle calcule une moyenne arithmétique entre l’inflation moyenne des six derniers mois et la moyenne des taux interbancaires. Cette structure permet au livret de rester attractif par rapport au marché monétaire tout en offrant une protection contre la hausse des prix. L’objectif est de trouver un équilibre : rémunérer les épargnants sans renchérir le coût du crédit pour le logement social, que le Livret A finance via la Caisse des Dépôts.

Le rôle de la Banque de France et les révisions semestrielles

Le taux du Livret A est révisé deux fois par an, le 1er février et le 1er août. Le Gouverneur de la Banque de France propose un taux basé sur la formule, et le ministre de l’Économie valide ou ajuste ce chiffre. Lors de périodes de forte inflation, le taux a parfois été maintenu sous la formule pour protéger le secteur bancaire, ou au-dessus pour soutenir le pouvoir d’achat des ménages modestes.

L’effet de latence : pourquoi le taux ne suit pas l’inflation en temps réel

Il existe un décalage temporel entre la perception de l’inflation par les consommateurs et l’ajustement du Livret A. Comme le calcul utilise des moyennes de données passées, le taux peut paraître déconnecté de la réalité immédiate lors de variations brutales. En période de désinflation rapide, le Livret A offre un rendement avantageux, tandis qu’en cas de poussée inflationniste soudaine, le rendement réel peut temporairement devenir négatif.

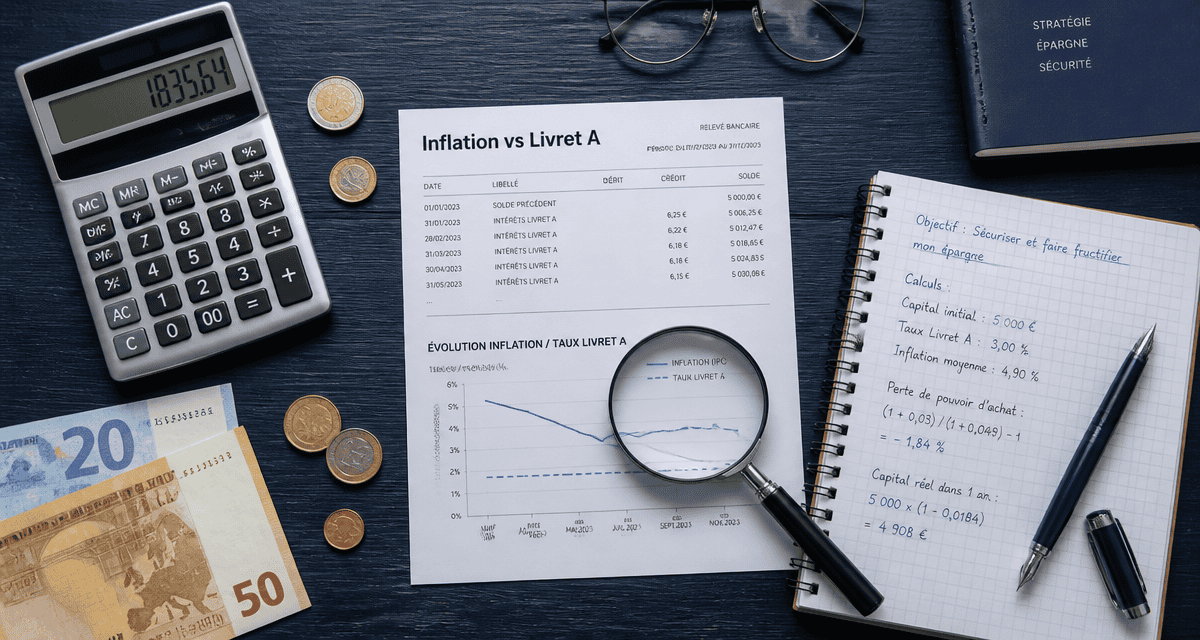

Rendement réel : votre épargne gagne-t-elle ou perd-elle de la valeur ?

Pour juger de la pertinence du Livret A, le taux nominal affiché par votre banque importe moins que le rendement réel. Ce dernier correspond au taux nominal diminué du taux d’inflation. C’est cet indicateur qui détermine si votre pouvoir d’achat progresse réellement sur une année.

Analyse des performances historiques récentes

L’année 2023 a subi une inflation de 4,9 % pour un taux de Livret A à 3 %. Le rendement réel était donc de -1,9 %, marquant une perte de pouvoir d’achat. À l’inverse, les projections pour 2025 et 2026 montrent un ralentissement de la hausse des prix. Avec une inflation projetée à 0,8 % et un taux de Livret A stabilisé entre 1,5 % et 1,7 %, le rendement réel redevient positif, offrant une plus-value aux épargnants.

Historique et projections des taux et de l’inflation

| Période | Taux du Livret A (Nominal) | Inflation (Hors tabac) | Rendement Réel (Estimation) |

|---|---|---|---|

| Année 2023 | 3,0 % | 4,9 % | -1,9 % |

| 1er février 2025 | 2,4 % | 1,2 % | +1,2 % |

| 1er août 2025 | 1,7 % | 0,8 % | +0,9 % |

| 1er février 2026 | 1,5 % | 0,8 % | +0,7 % |

L’avantage fiscal, un atout majeur face à l’inflation

L’absence totale de fiscalité est un point fort du Livret A. Les intérêts ne sont soumis ni à l’impôt sur le revenu, ni aux prélèvements sociaux. Dans un contexte où le Prélèvement Forfaitaire Unique (PFU) atteint 30 %, un livret bancaire classique devrait afficher un taux brut bien supérieur à 2 % pour égaler un Livret A à 1,5 %. Cette exonération fiscale agit comme un multiplicateur de performance invisible face à l’érosion monétaire.

Stratégies d’optimisation : au-delà du simple Livret A

Le Livret A constitue une base solide, mais ne doit pas être l’unique composante d’une stratégie d’épargne. Selon votre situation financière, d’autres produits réglementés offrent une protection plus efficace.

Le Livret d’Épargne Populaire (LEP) : le bouclier ultime

Pour les ménages respectant certains plafonds de revenus, le LEP est l’option prioritaire. Son taux est contractuellement supérieur à celui du Livret A. En 2025, alors que le Livret A s’ajuste à la baisse, le LEP maintient une rémunération attractive, souvent proche de 2,5 % ou 2,7 %. Avec une inflation inférieure à 1 %, le rendement réel du LEP devient exceptionnel. Il est donc nécessaire de vérifier son éligibilité chaque année pour transférer ses fonds vers le LEP jusqu’au plafond de 10 000 €.

LDDS et livrets bancaires : compléments ou concurrents ?

Le Livret de Développement Durable et Solidaire (LDDS) possède les mêmes caractéristiques de taux et de fiscalité que le Livret A. Il sert de relais naturel une fois le plafond de 22 950 € du Livret A atteint. Les livrets boostés des banques commerciales sont souvent moins intéressants sur le long terme. Malgré des taux d’appel impressionnants sur quelques mois, la fiscalité et le retour à un taux de base faible réduisent le gain réel à un niveau inférieur aux livrets réglementés.

L’ajustement de votre épargne demande une opération de précision. Là où un livret réglementé propose une structure standardisée, la manière dont vous assemblez vos supports — Livret A pour l’urgence, assurance-vie pour le long terme — détermine la solidité de votre protection. Surveillez les points de jonction entre la liquidité immédiate et le rendement différé pour éviter que l’inflation ne fragilise votre capital. Cette approche sur mesure permet de bâtir une stratégie qui épouse les contours de vos projets de vie.

Anticiper l’avenir : l’épargne liquide face aux cycles économiques

La période actuelle de désinflation marque un tournant. Après des années de taux réels négatifs, le retour en territoire positif change la donne. Toutefois, la liquidité a un prix, et le Livret A ne doit pas devenir un lieu de stockage pour une épargne de long terme.

Le coût d’opportunité de la sécurité totale

Le Livret A garantit le capital et la disponibilité immédiate des fonds, ce qui en fait l’outil idéal pour l’épargne de précaution, soit 3 à 6 mois de salaire. Cependant, laisser des sommes importantes au-delà de cette réserve sur un livret dont le rendement réel peine à dépasser 1 % représente un manque à gagner. Sur 10 ans, la différence entre un rendement à 2 % et un placement diversifié à 5 %, comme les actions ou certaines unités de compte, se chiffre en milliers d’euros, même en tenant compte de l’inflation.

L’importance de la diversification pour battre l’inflation

Pour protéger son patrimoine, il est conseillé de ventiler ses actifs. Si le Livret A protège la poche de sécurité, les actifs réels comme l’immobilier ou les actions restent les meilleurs remparts contre une inflation persistante. En période de baisse des taux du Livret A, il devient opportun de regarder vers les fonds en euros des assurances-vie, qui peuvent bénéficier de l’inertie des obligations achetées précédemment à des taux plus élevés, offrant une alternative de moyen terme intéressante.

En conclusion, le Livret A demeure un outil indispensable, mais sa performance doit toujours être lue à travers le prisme de l’inflation. Dans un environnement où les prix se stabilisent, son taux de 1,5 % ou 1,7 % devient paradoxalement plus généreux que les 3 % d’une période de forte inflation. La clé d’une gestion saine réside dans la réactivité : surveillez les annonces de la Banque de France, saturez votre LEP si possible, et gardez à l’esprit que la sécurité absolue du Livret A est un service qui se paie par un rendement modeste.

Articles qui pourraient vous intéresser :

Banque populaire côte d’azur : services, avis et accès à votre banque régionale

Banque populaire côte d’azur : services, avis et accès à votre banque régionale

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Crédit agricole paris 16 : agences, horaires, services et contacts

Crédit agricole paris 16 : agences, horaires, services et contacts

Investir pour les nuls : 4 enveloppes fiscales pour transformer 50 € par mois en capital

Investir pour les nuls : 4 enveloppes fiscales pour transformer 50 € par mois en capital