Le statut de micro-entrepreneur séduit par sa simplicité, mais il confronte souvent les indépendants à un obstacle concret : l’absence de bulletin de salaire. Pour un banquier, un bailleur ou un organisme social, la fiche de paie reste la référence habituelle pour évaluer la solvabilité. Pourtant, ne pas en posséder ne signifie pas que votre dossier est fragile. En tant que travailleur non-salarié, votre rémunération provient du bénéfice tiré de votre activité et non d’un salaire fixe versé par un tiers.

Comprendre pourquoi ce document n’existe pas dans votre quotidien est la première étape pour apprendre à le remplacer efficacement. Pour obtenir un prêt immobilier ou signer un bail, il suffit de traduire votre réussite entrepreneuriale dans un langage administratif clair pour vos interlocuteurs.

Pourquoi l’auto-entrepreneur n’a-t-il pas de bulletin de salaire ?

La confusion naît souvent de l’amalgame entre revenu et salaire. Dans le salariat, l’employeur édite une fiche de paie détaillant les cotisations et le net à payer. En micro-entreprise, vous êtes votre propre employeur sans lien de subordination. Juridiquement, votre patrimoine personnel et votre entreprise ne sont pas distincts.

Votre rémunération correspond à ce qu’il reste de votre chiffre d’affaires après le paiement des cotisations sociales à l’URSSAF et des frais de fonctionnement. Puisqu’il n’existe aucun contrat de travail entre vous et votre activité, l’édition d’une fiche de paie est techniquement impossible et n’aurait aucune valeur légale.

Cette absence de document mensuel classique est compensée par une transparence totale auprès des organismes d’État. Chaque euro encaissé est déclaré, ce qui génère des preuves de revenus solides, à condition de savoir où les récupérer.

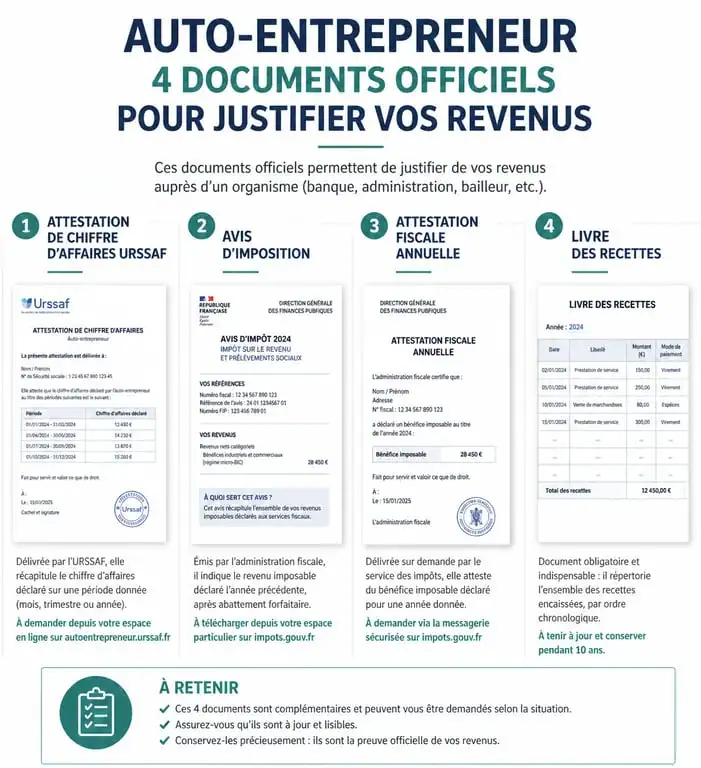

Les 4 documents officiels pour prouver vos revenus

Puisque vous ne pouvez pas présenter de fiche de paie, vous devez constituer un faisceau de preuves. Selon l’interlocuteur, certains documents se révèlent plus pertinents que d’autres.

L’attestation de chiffre d’affaires URSSAF

C’est le document le plus dynamique. Disponible sur votre espace personnel autoentrepreneur.urssaf.fr, cette attestation récapitule le chiffre d’affaires déclaré sur une période donnée. Elle prouve que vous avez bien déclaré vos revenus et réglé vos cotisations. Elle constitue l’équivalent le plus proche d’un récapitulatif de salaire, car elle démontre la régularité de vos encaissements.

L’avis d’imposition

Pour une banque, l’avis d’imposition est le juge de paix. Il confirme les revenus nets déclarés au fisc après l’abattement forfaitaire propre à votre activité (34 %, 50 % ou 71 %). Si votre activité est récente, ce document peut manquer de fraîcheur, mais il reste indispensable pour prouver la pérennité de votre entreprise sur le long terme.

L’attestation fiscale annuelle

Ce document, également téléchargeable sur le site de l’URSSAF, résume l’ensemble des chiffres d’affaires déclarés l’année précédente. Il sert de preuve de volume d’affaires global pour les organismes demandant un bilan simplifié de votre activité passée.

Le livre des recettes

Le livre des recettes est une obligation comptable en micro-entreprise. Il détaille chronologiquement chaque encaissement. Pour un propriétaire, présenter un livre des recettes tenu avec rigueur démontre un sérieux de gestion qui peut faire pencher la balance en votre faveur.

| Document | Source | Utilité principale |

|---|---|---|

| Attestation de CA | URSSAF | Prouver les revenus récents |

| Avis d’imposition | Impots.gouv | Justifier la stabilité fiscale |

| Livre des recettes | Logiciel ou Papier | Démontrer la régularité des paiements |

| Avis de situation | INSEE | Prouver l’existence légale |

La structure financière : votre meilleure alliée

Pour compenser l’absence de fiche de paie, la clarté de vos flux financiers devient votre atout. La séparation entre vos finances personnelles et professionnelles est nécessaire. En maintenant cette distinction, vous créez une lisibilité immédiate sur vos relevés bancaires. Un banquier qui observe un virement mensuel constant de votre compte professionnel vers votre compte personnel interprétera cela comme un salaire de fait. Cette organisation prouve que vous pilotez une unité économique stable et prévisible.

Cette rigueur permet d’isoler le bénéfice réel. Un chiffre d’affaires de 3 000 € ne signifie pas un revenu de 3 000 €. En présentant des relevés de compte pro propres, vous aidez vos interlocuteurs à comprendre votre réelle capacité d’emprunt, ce qui est souvent plus rassurant qu’un bulletin de salaire complexe truffé de lignes de cotisations obscures.

Comment présenter un dossier solide sans bulletin de salaire ?

La clé réside dans la préparation et la pédagogie. Ne vous contentez pas d’envoyer vos documents en vrac ; structurez-les pour faciliter la lecture de votre dossier.

Anticiper les demandes des banques et bailleurs

Si vous prévoyez un projet immobilier, archivez vos attestations URSSAF chaque mois. Les banques demandent souvent une visibilité sur les trois dernières années. Si vous avez moins d’ancienneté, misez sur la transparence totale en fournissant un prévisionnel ou en montrant une progression constante de votre chiffre d’affaires.

L’attestation de vigilance

L’attestation de vigilance prouve que vous êtes à jour de vos obligations sociales. L’inclure dans un dossier de location rassure un propriétaire sur votre civisme fiscal. C’est un document gratuit, disponible en un clic, qui ajoute une couche de crédibilité supplémentaire.

Le cumul salarié et auto-entrepreneur

Si vous êtes salarié en parallèle, vous avez un avantage. Fournissez vos fiches de paie classiques tout en ajoutant vos revenus d’indépendant comme un complément de ressources. Cela augmente votre taux d’endettement acceptable et montre une dynamique de revenus diversifiée, très appréciée des analystes de risques.

Erreurs à éviter lors de la justification de vos revenus

La principale erreur est de tenter de créer un document « maison » ressemblant à une fiche de paie. Cela peut être interprété comme une tentative de falsification. Contentez-vous des documents officiels générés par les plateformes de l’État.

Une autre erreur fréquente est de confondre le chiffre d’affaires et le revenu net. Lorsque vous remplissez un formulaire pour une aide au logement ou un prêt, vérifiez si l’on vous demande votre CA brut ou votre revenu après abattement. Une erreur de saisie peut entraîner un refus de dossier. L’administration fiscale applique un abattement forfaitaire pour frais professionnels, ne déduisez donc pas vos frais vous-même si le formulaire demande le revenu fiscal de référence.

Enfin, la régularité prime sur le montant. Un auto-entrepreneur qui gagne 2 000 € de manière stable chaque mois convainc mieux qu’un indépendant qui alterne entre 5 000 € et 0 € sans explication. Si votre activité est saisonnière, joignez une courte note explicative pour contextualiser vos variations de revenus.

- Lettre de motivation pour un établissement scolaire privé : structure, arguments et modèle concret - 12 juillet 2026

- Quels métiers se font en télétravail ? Digital, support et création - 12 juillet 2026

- Assurance voyage : ce qu’elle couvre vraiment et quand votre carte bancaire ne suffit pas - 12 juillet 2026

Articles qui pourraient vous intéresser :

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Crédit agricole paris 16 : agences, horaires, services et contacts

Crédit agricole paris 16 : agences, horaires, services et contacts

Investir dans une montre de luxe : placement patrimonial, passion dévorante ou bulle spéculative ?

Investir dans une montre de luxe : placement patrimonial, passion dévorante ou bulle spéculative ?

Bilan de liquidation : modèle gratuit et méthode pour calculer le boni ou le mali

Bilan de liquidation : modèle gratuit et méthode pour calculer le boni ou le mali