Frais de donation : barèmes, abattements et calcul du coût réel

Anticiper la transmission de son patrimoine est une démarche stratégique. La question du coût financier freine souvent les donateurs. Entre les droits dus à l’administration fiscale et les émoluments du notaire, la facture globale grimpe si l’on ne maîtrise pas les rouages du système français. Comprendre le calcul des frais de donation est la première étape pour protéger ses proches tout en limitant l’érosion de son capital.

Les deux piliers du coût d’une donation : fisc et notaire

Le coût total d’une donation se divise en deux catégories distinctes : les droits de donation, qui correspondent à l’impôt, et les frais d’acte, qui rémunèrent le notaire et couvrent les taxes annexes.

Les droits de donation : l’impôt de mutation

Les droits de donation représentent la part la plus importante du coût. Il s’agit d’un impôt prélevé par l’État sur la valeur des biens transmis. Le calcul ne s’effectue pas sur la valeur brute, mais sur une base réduite par un abattement. Le lien de parenté entre le donateur et le donataire détermine le montant de cet abattement et le barème d’imposition applicable.

Les frais de notaire : émoluments et débours

Le notaire facture des émoluments, strictement encadrés par la loi et proportionnels à la valeur du bien. À cela s’ajoutent les débours, sommes avancées pour obtenir des documents administratifs, et la TVA de 20 %. Pour une donation immobilière, des taxes spécifiques comme la contribution de sécurité immobilière s’ajoutent à la note.

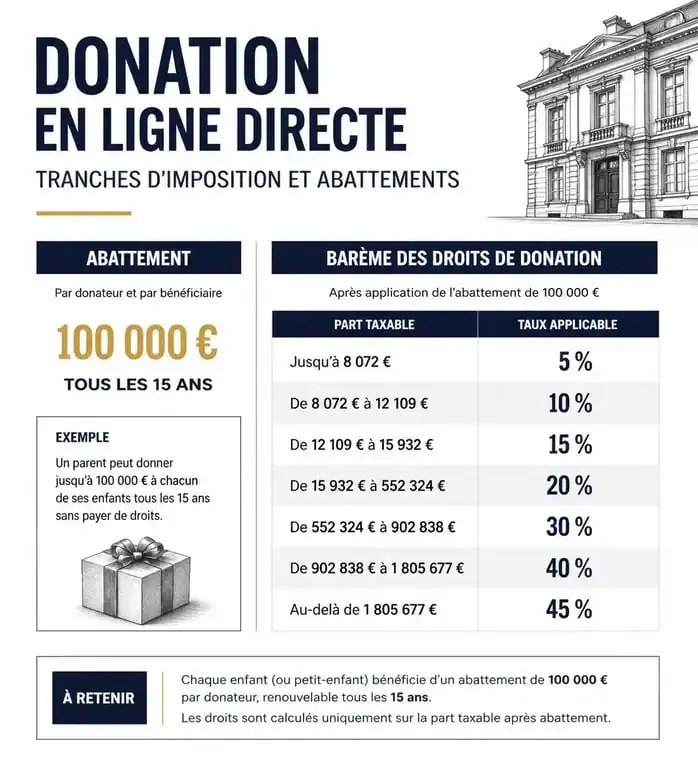

Le mécanisme des abattements : le levier fiscal majeur

L’abattement est une somme forfaitaire déduite de la valeur du bien avant le calcul de l’impôt. Ce mécanisme se renouvelle tous les 15 ans, permettant de transmettre des patrimoines importants en franchise totale de droits sur le long terme.

Voici les montants des abattements selon le lien de parenté :

Enfant (ligne directe) : 100 000 € Époux ou partenaire de PACS : 80 724 € Petit-enfant : 31 865 € Frère ou sœur : 15 932 € Neveu ou nièce : 7 967 € Arrière-petit-enfant : 5 310 €

Ces abattements sont personnels. Chaque parent peut donner 100 000 € à chacun de ses enfants tous les 15 ans sans payer de droits. Un couple avec deux enfants peut ainsi transmettre jusqu’à 400 000 € en totale exonération fiscale sur une période de 15 ans.

Le cas particulier des dons familiaux de sommes d’argent

Le dispositif « don Sarkozy » permet de donner jusqu’à 31 865 € en argent liquide, par chèque ou virement, sans aucune taxe. Le donateur doit avoir moins de 80 ans et le bénéficiaire doit être majeur. Ce dispositif est cumulable avec l’abattement de 100 000 € pour les enfants.

Comment se calculent concrètement les droits de donation ?

Si la valeur du don dépasse l’abattement, le surplus est taxé selon un barème progressif. Pour une donation en ligne directe, les taux s’échelonnent de 5 % à 45 %.

Prenons l’exemple d’un parent donnant 150 000 € à son enfant. L’abattement de 100 000 € s’applique, laissant une base imposable de 50 000 €. Le barème s’applique par tranches :

Jusqu’à 8 072 € : 5 % De 8 073 € à 12 109 € : 10 % De 12 110 € à 15 932 € : 15 % De 15 933 € à 50 000 € : 20 %

L’anticipation est la clé pour réduire la pression fiscale. Plus l’on s’y prend tôt, plus l’on multiplie les cycles d’abattements de 15 ans, rendant la transmission fluide. Cette prévoyance évite que le patrimoine ne s’évapore dans les rouages administratifs lors d’une succession subie.

Donation immobilière : des frais spécifiques à anticiper

Transmettre un bien immobilier impose le passage devant le notaire pour publier le transfert de propriété au service de la publicité foncière. Les frais incluent alors des taxes spécifiques.

La taxe de publicité foncière et la contribution immobilière

L’État prélève une taxe de publicité foncière, généralement fixée à 0,60 % de la valeur du bien. S’y ajoute la contribution de sécurité immobilière, au taux de 0,10 %. Sur un bien de 300 000 €, ces taxes représentent 2 100 €.

L’importance de l’évaluation du bien

Sous-évaluer le bien pour réduire les frais est un calcul risqué. L’administration fiscale dispose de fichiers précis sur les prix du marché. En cas de contrôle, le donateur et le donataire s’exposent à un redressement assorti d’intérêts de retard. Une sous-évaluation initiale peut également entraîner une plus-value immobilière plus élevée lors de la revente future par le donataire.

Qui doit payer les frais de donation ?

En principe, le bénéficiaire (le donataire) règle les droits de donation et les frais de notaire. Toutefois, la loi autorise le donateur à prendre ces frais à sa charge. Cette pratique est fiscalement avantageuse : le fisc considère que le paiement des droits par le donateur ne constitue pas une donation supplémentaire. Vous pouvez donner 100 000 € et payer les 5 000 € de frais sans que ces 5 000 € ne soient taxés.

Pour réussir cette opération, suivez une méthodologie rigoureuse :

Dressez l’inventaire précis des biens à transmettre. Vérifiez la date de la dernière donation pour vous assurer que le délai de 15 ans est expiré. Consultez un notaire pour estimer les émoluments et les taxes foncières. Choisissez entre une donation simple et une donation-partage pour figer les valeurs et éviter les conflits futurs.

Articles qui pourraient vous intéresser :

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Pièce de 2 euros bonhomme bâton : valeur, rareté et conseils de vente

Pièce de 2 euros bonhomme bâton : valeur, rareté et conseils de vente

Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?

Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?

Racheter le matériel de son entreprise : comment éviter le redressement fiscal et l’abus de bien social

Racheter le matériel de son entreprise : comment éviter le redressement fiscal et l’abus de bien social