Lors de la création d’une entreprise ou d’une opération de restructuration, les dépenses s’accumulent avant même le premier euro de chiffre d’affaires. Ces coûts, regroupés sous l’appellation de frais d’établissement, occupent une place spécifique dans la comptabilité française. Contrairement aux charges d’exploitation courantes, l’entrepreneur peut choisir de les déduire immédiatement pour réduire son imposition de l’année, ou de les étaler sur plusieurs exercices pour préserver son résultat. Ce choix impacte directement la structure du bilan et la perception de la santé financière par les partenaires bancaires.

Définition et cadre légal des frais d’établissement

Les frais d’établissement désignent les dépenses engagées pour assurer l’existence juridique d’une société ou permettre le démarrage effectif de son activité. Le Plan Comptable Général (PCG) et le Code de commerce encadrent strictement cette définition pour éviter que des charges d’exploitation classiques ne soient transformées en actifs fictifs.

Une liste limitative de dépenses éligibles

Toutes les dépenses pré-opérationnelles ne sont pas des frais d’établissement. La réglementation identifie trois catégories principales :

Les frais de constitution incluent les droits d’enregistrement, les honoraires d’avocat ou de notaire pour la rédaction des statuts, les frais de greffe, ainsi que les coûts liés aux formalités légales et à la publicité obligatoire. Les frais de premier établissement concernent les dépenses de prospection, de publicité ou de formation du personnel engagées avant le début de l’exploitation, à condition qu’elles soient indispensables au lancement et non récurrentes. Enfin, les frais d’opérations de capital regroupent les coûts liés à une augmentation de capital, une fusion, une scission ou une transformation de la forme juridique.

La nature hybride de ces dépenses

Sur le plan comptable, ces frais sont considérés comme des « non-valeurs ». Bien qu’ils figurent à l’actif du bilan lorsqu’ils sont immobilisés, ils n’ont aucune valeur vénale. En cas de liquidation, ils ne peuvent être revendus. Leur traitement est donc assorti de contraintes, notamment l’interdiction de distribuer des dividendes tant qu’ils ne sont pas totalement amortis, sauf si les réserves libres sont supérieures au montant net restant à amortir.

Comptabilisation : le dilemme entre charge immédiate et immobilisation

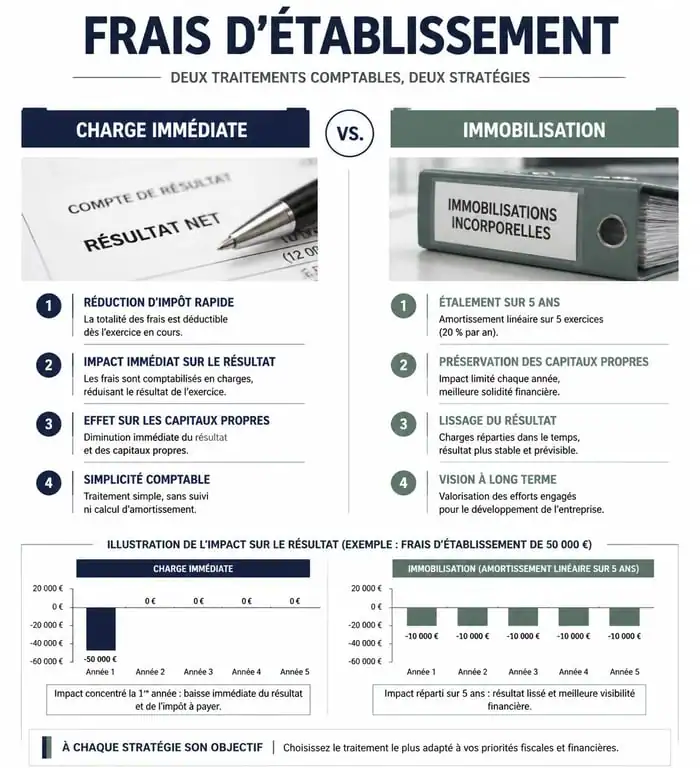

L’entreprise dispose d’une option comptable fondamentale : enregistrer ces sommes en charges (classe 6) ou les inscrire à l’actif (classe 2) pour les amortir. Ce choix doit être exercé dès la clôture du premier exercice.

L’option de la déduction immédiate

C’est la solution la plus simple. Les frais sont enregistrés dans les comptes de charges par nature. Cette méthode offre un avantage fiscal immédiat : elle augmente les charges de l’exercice de création, générant souvent un déficit reportable qui viendra réduire l’impôt sur les futurs bénéfices. Elle est privilégiée par les entreprises qui souhaitent simplifier leur gestion administrative et qui n’ont pas besoin de présenter un bilan optimisé pour rassurer des investisseurs dès la première année.

L’option de l’activation

En choisissant d’activer les frais d’établissement, l’entreprise les inscrit au débit du compte 201 « Frais d’établissement ». L’objectif est de ne pas peser sur le résultat de la première année avec des coûts exceptionnels. Cette méthode permet de lisser l’impact financier sur une période plus longue, mais impose un suivi rigoureux.

Le traitement comptable des frais d’établissement agit comme un régulateur de la pression fiscale. En étalant ces coûts, l’entrepreneur crée une zone tampon qui protège la rentabilité affichée des premiers exercices, permettant à la structure de se stabiliser. Ce mécanisme est utile pour les projets à forte intensité capitalistique où la visibilité des capitaux propres est un enjeu de crédibilité.

Règles d’amortissement et impact fiscal

Si l’entreprise choisit d’immobiliser ses frais d’établissement, elle doit respecter des règles de calcul précises.

Une durée maximale de 5 ans

L’amortissement des frais d’établissement s’effectue selon un plan linéaire. La durée maximale autorisée est de 5 ans. Il est possible de choisir une durée plus courte, mais jamais plus longue. L’amortissement commence obligatoirement dès le premier jour de l’exercice au cours duquel les frais ont été engagés.

Comparatif des options de traitement

Le choix entre charge et immobilisation modifie la lecture de vos comptes. Le passage en charges entraîne une baisse immédiate du résultat et des capitaux propres, avec une complexité comptable faible. L’immobilisation permet de limiter l’impact sur le résultat annuel et de préserver les capitaux propres, mais impose un suivi sur 5 ans et restreint la distribution de dividendes jusqu’à l’amortissement complet.

Conformité fiscale

Le traitement fiscal suit généralement le traitement comptable. Si vous amortissez sur 5 ans, la déduction fiscale sera étalée sur cette même période. Une exception notable concerne les frais d’augmentation de capital : ils peuvent, sous certaines conditions, être déduits immédiatement sur le plan fiscal tout en étant amortis comptablement via des déductions extra-comptables. Cette subtilité nécessite l’appui d’un expert-comptable pour éviter tout redressement.

Stratégie : comment faire le bon choix pour votre entreprise ?

Le choix entre charge et immobilisation dépend du profil de votre société et de vos objectifs à moyen terme.

Privilégier le passage en charges

Cette option est recommandée pour les TPE et les professions libérales qui ne prévoient pas de levée de fonds ou d’endettement massif. Si la trésorerie le permet et que l’entreprise est rapidement bénéficiaire, déduire immédiatement les frais permet de payer moins d’impôt dès la deuxième année. C’est également la méthode la plus transparente : le bilan reflète la réalité des dépenses engagées sans dettes fictives à l’actif.

Privilégier l’immobilisation

L’activation est pertinente dans trois situations précises. D’abord, lors d’une recherche de financements : les banques analysent le ratio de rentabilité, et l’amortissement évite d’afficher une perte importante la première année. Ensuite, pour les startups en phase de R&D : lorsque les revenus sont décalés, il est cohérent de lisser les charges de structure. Enfin, pour la préservation des capitaux propres : si vous risquez de passer sous le seuil de la moitié du capital social, l’activation des frais évite une procédure juridique lourde.

Les frais d’établissement offrent une marge de manœuvre précieuse pour piloter le démarrage d’une activité. Qu’il s’agisse de maximiser une économie d’impôt immédiate ou de lisser l’image financière, chaque dirigeant doit arbitrer selon ses priorités. Une analyse conjointe de la trajectoire de rentabilité et des besoins en fonds propres reste le meilleur moyen de valider cette option comptable.

- Mutuelle, prévoyance, accident de la vie : ce que protège vraiment une assurance familiale - 16 juillet 2026

- Formation SCI : programme, fiscalité IR/IS et critères pour bien choisir - 16 juillet 2026

- 1828 € brut en net : combien reste-t-il selon le statut, les cotisations et le prélèvement à la source ? - 16 juillet 2026

Articles qui pourraient vous intéresser :

TVA sur immobilisation : le seuil de 500 € HT et les 3 règles pour sécuriser vos déductions

TVA sur immobilisation : le seuil de 500 € HT et les 3 règles pour sécuriser vos déductions

Convention fiscale franco-belge : comment protéger vos revenus et votre patrimoine face aux nouvelles règles

Convention fiscale franco-belge : comment protéger vos revenus et votre patrimoine face aux nouvelles règles

Comptabiliser une cession d’immobilisation : 3 étapes pour réussir vos écritures et anticiper la réforme ANC 2025

Comptabiliser une cession d’immobilisation : 3 étapes pour réussir vos écritures et anticiper la réforme ANC 2025

Feuille de budget mensuel vierge à imprimer : 4 étapes pour reprendre le contrôle de vos finances

Feuille de budget mensuel vierge à imprimer : 4 étapes pour reprendre le contrôle de vos finances