Lorsqu’un contrat de travail prend fin, qu’il s’agisse d’une démission, d’un licenciement ou d’une rupture conventionnelle, la question financière devient prioritaire. Le solde de tout compte est l’acte final de la relation contractuelle. Ce document, qui récapitule l’intégralité des sommes versées au salarié, soulève des interrogations pratiques : quand l’argent arrive-t-il réellement sur le compte ? L’employeur peut-il imposer un chèque plutôt qu’un virement ? Maîtriser les mécanismes légaux et les usages permet d’anticiper cette transition.

Le délai légal et les usages pour le versement du solde

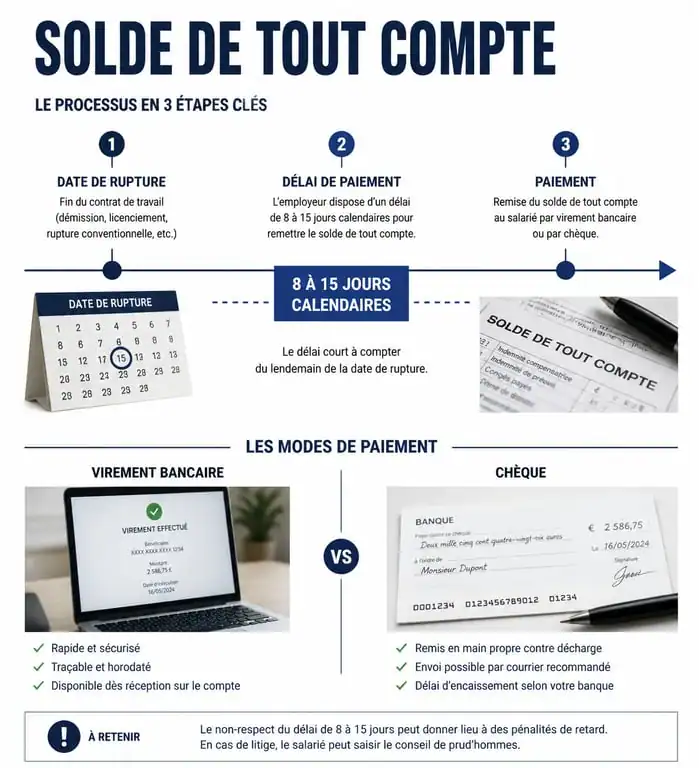

Le Code du travail ne fixe pas de délai précis en nombre de jours pour le paiement effectif des sommes dues. Toutefois, la jurisprudence impose un cadre strict pour protéger le salarié contre les attentes abusives.

La remise des documents à la date de rupture

L’article L1234-20 du Code du travail précise que le reçu pour solde de tout compte est remis au salarié lors de la rupture du contrat. L’employeur doit tenir à disposition le certificat de travail, l’attestation destinée à Pôle Emploi et le récapitulatif des sommes dues dès le dernier jour travaillé, ou le dernier jour du préavis, même si celui-ci n’est pas exécuté. Si les documents sont prêts, le paiement l’est généralement aussi.

Le délai raisonnable de 8 à 15 jours

Si la loi impose une mise à disposition immédiate, la réalité comptable des entreprises entraîne parfois un décalage. La plupart des services de paie traitent les soldes lors de la clôture mensuelle ou via un virement hors cycle. Un délai de 8 à 15 jours après la fin du contrat est considéré comme raisonnable. Au-delà, le salarié est en droit de s’inquiéter et de relancer officiellement son ancienne direction.

Le cas particulier du préavis non effectué

Si vous êtes dispensé de préavis par votre employeur, votre contrat ne prend fin juridiquement qu’à la date initialement prévue. L’employeur n’est tenu de vous verser le solde de tout compte qu’à l’issue de cette période théorique, et non le jour où vous quittez physiquement les bureaux. Cette nuance explique souvent pourquoi certains salariés attendent plusieurs semaines avant de percevoir leurs indemnités.

Chèque ou virement : qui choisit le mode de paiement ?

Le mode de paiement du solde de tout compte est souvent un point de friction. Si le virement bancaire est devenu la norme, le solde de tout compte déroge parfois à cette habitude pour des raisons de preuve juridique.

La préférence pour le virement bancaire

L’immense majorité des entreprises privilégie le virement bancaire. C’est une méthode rapide qui laisse une trace bancaire indiscutable pour les deux parties. Pour le salarié, c’est la garantie d’une disponibilité immédiate des fonds dès que la banque a traité l’opération. Pour l’employeur, cela évite la gestion administrative d’un chèque papier et les risques de perte ou de vol.

Pourquoi certains employeurs imposent-ils encore le chèque ?

Il arrive que l’employeur demande au salarié de venir chercher un chèque en main propre. Cette pratique permet à l’entreprise de s’assurer que le salarié récupère physiquement ses documents de fin de contrat. En échange du chèque, l’employeur demande souvent la signature du reçu pour solde de tout compte. Vous pouvez accepter le chèque tout en refusant de signer le reçu, ou en y ajoutant la mention « sous réserve de mes droits ».

Le cadre juridique du paiement

Le paiement du salaire doit être effectué par virement ou par chèque barré si le montant dépasse 1 500 euros. En dessous de ce seuil, un paiement en espèces est théoriquement possible si le salarié le demande, mais cette pratique reste rare et déconseillée pour des raisons de traçabilité.

| Mode de paiement | Avantages Salarié | Avantages Employeur | Délai de disponibilité |

|---|---|---|---|

| Virement | Sécurité, rapidité, pas de déplacement. | Automatisation, preuve bancaire directe. | 24h à 48h (selon banques). |

| Chèque | Preuve physique immédiate. | Garantit la remise des documents. | Délai d’encaissement (jusqu’à 3 jours). |

Le contenu du solde de tout compte : ce qui doit être payé

Le solde de tout compte ne se limite pas au dernier salaire. Il regroupe des droits accumulés, des indemnités de rupture et des régularisations de congés. Ce calcul doit être vérifié avec attention, car une erreur peut impacter vos droits au chômage ou votre fiscalité.

Ce document doit mentionner plusieurs éléments distincts :

- Le salaire de base au prorata des jours travaillés sur le dernier mois.

- L’indemnité compensatrice de congés payés pour les jours acquis mais non pris.

- L’indemnité de rupture, qu’il s’agisse d’un licenciement ou d’une rupture conventionnelle.

- Les primes, comme le prorata de 13ème mois ou les primes d’objectifs.

- Les heures supplémentaires non récupérées ou non payées.

- L’épargne salariale, si vous demandez le déblocage anticipé de votre intéressement ou participation.

Que faire en cas de retard ou de litige ?

Si, après 15 jours, vous n’avez toujours rien reçu, il est nécessaire d’agir avec méthode pour débloquer la situation.

La relance amiable et la mise en demeure

La première étape consiste à contacter le service RH ou le comptable. En cas d’absence de réponse, vous devez envoyer une lettre recommandée avec accusé de réception (LRAR). Cette lettre vaut mise en demeure de payer. Elle fait courir des intérêts de retard au taux légal et constitue une preuve solide si vous devez saisir le Conseil de prud’hommes.

La contestation du montant

Signer le reçu pour solde de tout compte ne signifie pas que vous renoncez à vos droits pour toujours. Vous disposez d’un délai de 6 mois pour dénoncer le reçu par lettre recommandée si vous estimez qu’une somme est erronée. Si vous n’avez pas signé le reçu, ce délai de contestation est porté à 3 ans pour les sommes liées aux salaires. Il est souvent stratégique de ne pas signer le document en cas de doute sur le calcul de vos congés ou de vos primes.

Le recours au référé prud’homal

En cas de blocage total, vous pouvez engager une procédure de « référé » devant le Conseil de prud’hommes. C’est une procédure rapide pour obtenir une ordonnance de paiement lorsque la créance n’est pas sérieusement contestable. L’employeur peut alors être condamné à verser les sommes dues sous astreinte.

Questions fréquentes sur la réception des fonds

Même si l’employeur a déclenché le virement le jour de votre départ, les délais interbancaires peuvent varier. Si votre fin de contrat tombe un vendredi ou un jour férié, le traitement du virement ne sera effectif que le premier jour ouvré suivant. Dans le cas d’un chèque, votre banque peut appliquer un délai de vérification avant que la somme ne soit créditée.

L’employeur a une obligation de « quérabilité ». Cela signifie que c’est au salarié d’aller chercher ses documents et son chèque au siège de l’entreprise, sauf si un usage ou un accord prévoit l’envoi postal. Si vous ne pouvez pas vous déplacer, vous pouvez demander à l’employeur un envoi en recommandé à vos frais, ou lui fournir un RIB à jour pour un virement, solution la plus simple pour toutes les parties.

- Mutuelle, prévoyance, accident de la vie : ce que protège vraiment une assurance familiale - 16 juillet 2026

- Formation SCI : programme, fiscalité IR/IS et critères pour bien choisir - 16 juillet 2026

- 1828 € brut en net : combien reste-t-il selon le statut, les cotisations et le prélèvement à la source ? - 16 juillet 2026

Articles qui pourraient vous intéresser :

Salaire de directeur commercial en 2024 : fourchettes, écarts et leviers de négociation

Salaire de directeur commercial en 2024 : fourchettes, écarts et leviers de négociation

Contrat de travail non signé : 3 preuves essentielles pour valider vos droits au chômage

Contrat de travail non signé : 3 preuves essentielles pour valider vos droits au chômage

Lettre de motivation Master : 5 étapes pour transformer votre parcours en dossier admis

Lettre de motivation Master : 5 étapes pour transformer votre parcours en dossier admis

Licenciement économique : 4 critères légaux et méthode de pondération pour l’ordre des départs

Licenciement économique : 4 critères légaux et méthode de pondération pour l’ordre des départs