L’investissement immobilier locatif permet de constituer un patrimoine, mais sa rentabilité nette dépend de la pression fiscale. Au-delà de l’impôt sur le revenu, les bailleurs doivent s’acquitter des prélèvements sociaux. Ces taxes financent la protection sociale en France et amputent une part des loyers perçus. Comprendre leur fonctionnement, leur mode de calcul et les mécanismes de déductibilité est indispensable pour optimiser la gestion de votre parc immobilier.

Le taux global de 17,2 % : décomposer la ponction fiscale

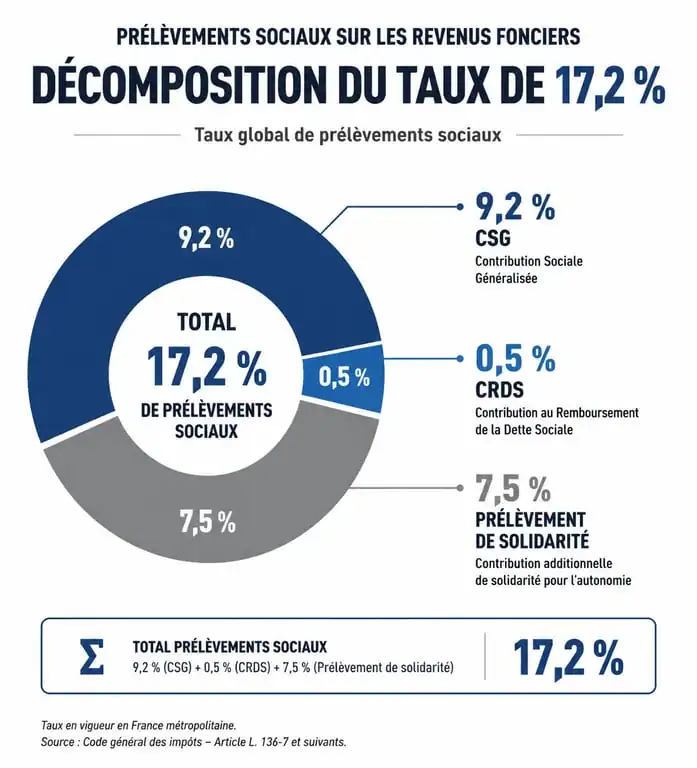

Lorsqu’un propriétaire perçoit des revenus fonciers, l’administration fiscale applique un taux global de 17,2 %. Ce chiffre additionne trois contributions distinctes dont les finalités diffèrent. Il est nécessaire de distinguer ces composantes pour comprendre leur traitement comptable lors de la déclaration annuelle.

La Contribution Sociale Généralisée (CSG) représente la part la plus importante avec un taux de 9,2 %. C'est la seule composante dont une partie est déductible de votre revenu imposable global. La Contribution au Remboursement de la Dette Sociale (CRDS), fixée à 0,5 %, vise à éponger les déficits de la Sécurité sociale. Enfin, le prélèvement de solidarité, établi à 7,5 %, complète cette ponction sur les revenus du patrimoine.

Ce taux de 17,2 % s'applique sur le revenu net foncier. Avant le calcul, vous soustrayez vos charges (travaux, intérêts d'emprunt, taxe foncière, assurances) si vous êtes au régime réel, ou vous appliquez un abattement forfaitaire si vous relevez du régime micro-foncier. Le montant obtenu est soumis aux prélèvements sociaux, même si vous n'êtes pas imposable à l'impôt sur le revenu.

Calcul et recouvrement : comment l'État prélève sa part

Le recouvrement des prélèvements sociaux s'intègre désormais au prélèvement à la source. Le paiement s'effectue via des acomptes contemporains.

Le mécanisme des acomptes

L'administration fiscale calcule un acompte basé sur vos revenus fonciers de l'année précédente. Ce montant est prélevé chaque mois, ou chaque trimestre sur option, sur votre compte bancaire. Si vos revenus fonciers varient significativement en cours d'année, vous pouvez moduler ces acomptes depuis votre espace particulier sur le site des impôts pour ajuster votre trésorerie.

La régularisation annuelle

Lors de la déclaration de revenus au printemps, vous indiquez vos loyers perçus et vos charges. L'administration compare alors les acomptes versés au montant réellement dû, calculé sur la base de 17,2 % du revenu foncier net. Si les acomptes sont inférieurs au montant dû, un solde est réclamé en fin d'année. Dans le cas inverse, l'excédent est remboursé.

| Élément de calcul | Régime Micro-foncier | Régime Réel |

|---|---|---|

| Assiette de calcul | Loyers bruts - 30 % d'abattement | Loyers bruts - charges réelles |

| Taux appliqué | 17,2 % | 17,2 % |

| Déductibilité CSG | 6,8 % sur le revenu global | 6,8 % sur le revenu global |

Le mécanisme de la CSG déductible

Une subtilité de la fiscalité foncière réside dans la CSG déductible. Sur les 9,2 % de CSG payés, l'administration autorise la déduction d'une fraction de 6,8 % de votre revenu imposable global de l'année suivante. Ce mécanisme réduit légèrement l'assiette de votre impôt sur le revenu.

Pour que cette déduction soit effective, les revenus fonciers doivent être soumis au barème progressif de l'impôt sur le revenu. La déduction est calculée automatiquement par les services fiscaux et apparaît sur votre avis d'imposition. Vérifiez que le montant figure bien dans la case 6DE de votre déclaration 2042. Oublier cette ligne revient à payer de l'impôt sur une somme déjà taxée par les prélèvements sociaux.

La gestion de votre déficit foncier permet d'optimiser cette charge. En engageant des travaux de rénovation importants une année donnée, vous annulez votre revenu foncier net et créez un déficit reportable. Ce déficit vient réduire les prélèvements sociaux des années suivantes, protégeant ainsi votre rentabilité globale.

Cas particuliers : non-résidents et investissements spécifiques

La situation géographique et le type de location modifient l'assujettissement aux prélèvements sociaux.

L'exonération pour les non-résidents

Les personnes résidant fiscalement hors de France mais possédant des biens immobiliers sur le territoire ont longtemps été soumises aux 17,2 %. Désormais, les non-résidents affiliés à un régime de sécurité sociale d'un pays de l'Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni sont exonérés de CSG et de CRDS. Ils ne restent redevables que du prélèvement de solidarité au taux de 7,5 %. Cette mesure représente une économie substantielle pour les expatriés.

Location nue vs location meublée

Il ne faut pas confondre les revenus fonciers (location nue) et les bénéfices industriels et commerciaux (BIC, pour la location meublée). En location meublée (LMNP), vous payez également 17,2 % de prélèvements sociaux. Toutefois, si vous basculez sous le statut de Loueur en Meublé Professionnel (LMP) ou si vos revenus dépassent certains seuils, vous pouvez être soumis aux cotisations sociales de l'URSSAF, dont les taux et les prestations diffèrent.

Le cas des SCPI

Les revenus distribués par les Sociétés Civiles de Placement Immobilier (SCPI) sont considérés comme des revenus fonciers pour la quote-part issue de la location d'immeubles. Ils subissent donc le même sort fiscal. La société de gestion prélève parfois les taxes à la source pour le compte de l'associé, ou transmet les informations nécessaires pour que le contribuable les intègre dans sa déclaration annuelle.

Anticiper l'impact sur la rentabilité nette

Raisonner en "brut" est une erreur. Si vous êtes dans une tranche marginale d'imposition (TMI) à 30 %, chaque euro de revenu foncier net est taxé à 30 % (impôt) + 17,2 % (prélèvements sociaux), soit un total de 47,2 %. Près de la moitié de votre bénéfice est ainsi absorbée par la fiscalité.

Pour limiter cet impact, plusieurs stratégies existent. Le passage au régime réel permet de déduire l'amortissement du bien (en meublé) ou l'intégralité des charges et travaux (en location nue), réduisant ainsi l'assiette taxable. Le démembrement de propriété, en achetant uniquement l'usufruit ou la nue-propriété, permet de piloter la perception des revenus et l'imposition associée. Enfin, l'investissement via une SCI à l'IS évite l'application des 17,2 % sur les bénéfices de la société, qui ne sont taxés qu'au niveau des dividendes versés aux associés via la Flat Tax.

Les prélèvements sociaux sur les revenus fonciers constituent une charge fixe, mais leur impact peut être modulé par une connaissance précise des règles fiscales. Entre la déductibilité partielle de la CSG et les opportunités liées au statut de non-résident ou au régime réel, le propriétaire dispose de leviers concrets pour préserver la performance de son investissement.

- Mutuelle, prévoyance, accident de la vie : ce que protège vraiment une assurance familiale - 16 juillet 2026

- Formation SCI : programme, fiscalité IR/IS et critères pour bien choisir - 16 juillet 2026

- 1828 € brut en net : combien reste-t-il selon le statut, les cotisations et le prélèvement à la source ? - 16 juillet 2026

Articles qui pourraient vous intéresser :

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Pièce de 2 euros bonhomme bâton : valeur, rareté et conseils de vente

Pièce de 2 euros bonhomme bâton : valeur, rareté et conseils de vente

Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?

Inflation à 0,8 % et Livret A à 1,7 % : votre épargne est-elle réellement protégée ?

Racheter le matériel de son entreprise : comment éviter le redressement fiscal et l’abus de bien social

Racheter le matériel de son entreprise : comment éviter le redressement fiscal et l’abus de bien social

Calculateur de prélèvements sociaux

Revenus fonciers (taux global : 17,2 %)