Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Découvrez comment solliciter une banque étrangère pour financer vos projets, les établissements accessibles aux résidents français et les documents indispensables pour constituer un dossier solide. Dans le domaine de la Finance, de nombreux particuliers se demandent quelle banque étrangère prête aux français pour un crédit bancaire ou un prêt immobilier.

A ne pas manquer : on vous a préparé Checklist documents dossier de prêt étranger — c’est gratuit, en fin d’article.

Le durcissement des conditions d’octroi de crédit en France pousse de nombreux particuliers à explorer le marché européen pour financer leurs projets. Qu’il s’agisse de contourner un taux d’usure contraignant, de pallier un refus lié à un fichage FICP ou de rechercher des conditions plus compétitives, l’ouverture bancaire transfrontalière est une option réelle. Grâce à l’harmonisation des services financiers au sein de l’Union européenne, solliciter une banque étrangère est une démarche accessible, sous réserve de respecter des règles de solvabilité strictes.

Pourquoi solliciter un établissement bancaire hors de nos frontières ?

Le marché bancaire français affiche une prudence parfois perçue comme une rigidité par les emprunteurs aux profils atypiques. Les banques étrangères, tout en respectant les directives européennes, utilisent des grilles d’analyse différentes qui permettent de débloquer des situations complexes.

Contourner les blocages du système français

En France, le taux d’endettement maximal est généralement plafonné à 35 % par le Haut Conseil de stabilité financière. Certains établissements étrangers, notamment au Luxembourg ou en Suisse, acceptent une plus grande souplesse si le reste à vivre est jugé confortable. Pour les personnes inscrites au Fichier des incidents de remboursement des crédits aux particuliers (FICP), les banques françaises ferment quasi systématiquement leurs portes. À l’étranger, le fichage Banque de France n’est pas consultable, bien que la banque exige toujours un relevé de compte complet pour évaluer la fiabilité de l’emprunteur.

Accéder à des taux et des produits différenciés

La concurrence entre les places financières européennes profite aux consommateurs. Les taux directeurs de la Banque Centrale Européenne sont répercutés différemment par les banques nationales. Emprunter en Belgique ou en Allemagne permet parfois de gagner quelques points de base sur le coût total du crédit. Certains produits comme le prêt in fine ou des montages hypothécaires spécifiques sont plus courants dans les pays voisins, offrant des leviers d’optimisation fiscale pour les investisseurs immobiliers.

Banques étrangères accessibles aux résidents français

Toutes les banques étrangères n’acceptent pas les non-résidents. Plusieurs établissements ont toutefois développé des services dédiés aux clients internationaux ou profitent de leur proximité géographique avec la France pour capter cette clientèle.

| Banque | Pays d’origine | Type de crédit privilégié | Description |

|---|---|---|---|

| ING | Luxembourg | Immobilier et Patrimonial | Spécialisé en crédit immobilier et patrimonial |

| Keytrade Bank | Belgique | Crédit immobilier digital | Spécialisé en crédit immobilier digital |

| Banco Santander | Espagne | Consommation et Immobilier | Spécialisé en crédit à la consommation et immobilier |

| Advanzia Bank | Luxembourg | Crédit renouvelable | Spécialisé en crédit renouvelable |

| Deutsche Bank | Allemagne | Investissement locatif | Spécialisé en investissement locatif |

Le Luxembourg et la Belgique : les destinations privilégiées

Pour un résident français, le Luxembourg est souvent la première option. Les banques comme ING ou la BGL BNP Paribas traitent régulièrement avec des expatriés et des frontaliers. Elles proposent des solutions de financement immobilier adaptées aux hauts revenus. La Belgique, avec des acteurs comme Keytrade Bank, offre des processus de souscription dématérialisés, facilitant les démarches à distance pour les investisseurs avertis.

L’Espagne et le Portugal : pour les projets de résidence secondaire

Si votre objectif est d’acheter un bien immobilier au soleil, les banques locales comme Banco Santander ou BBVA sont réactives. Elles préfèrent financer un bien situé sur leur propre territoire, ce qui leur permet de prendre une hypothèque de premier rang sur le bien concerné. Les conditions d’octroi pour les non-résidents exigent souvent un apport personnel plus élevé, autour de 30 %, que pour les résidents locaux.

Le dossier de prêt : les exigences spécifiques pour un emprunteur français

Obtenir un accord de principe à l’étranger nécessite une préparation minutieuse. La banque étrangère doit s’assurer de votre fiabilité, d’autant qu’elle ne dispose pas de vos comptes courants au quotidien pour surveiller vos habitudes de dépense.

La solvabilité et la transparence financière

Votre dossier doit démontrer une stabilité professionnelle irréprochable. Un contrat à durée indéterminée (CDI) ou un statut de fonctionnaire reste le sésame privilégié. Les banques étrangères scrutent la régularité de vos revenus sur les trois dernières années. Elles exigent une transparence totale sur vos charges en France, incluant loyers, impôts et crédits en cours. La notion de capacité de remboursement prime souvent sur le simple taux d’endettement brut.

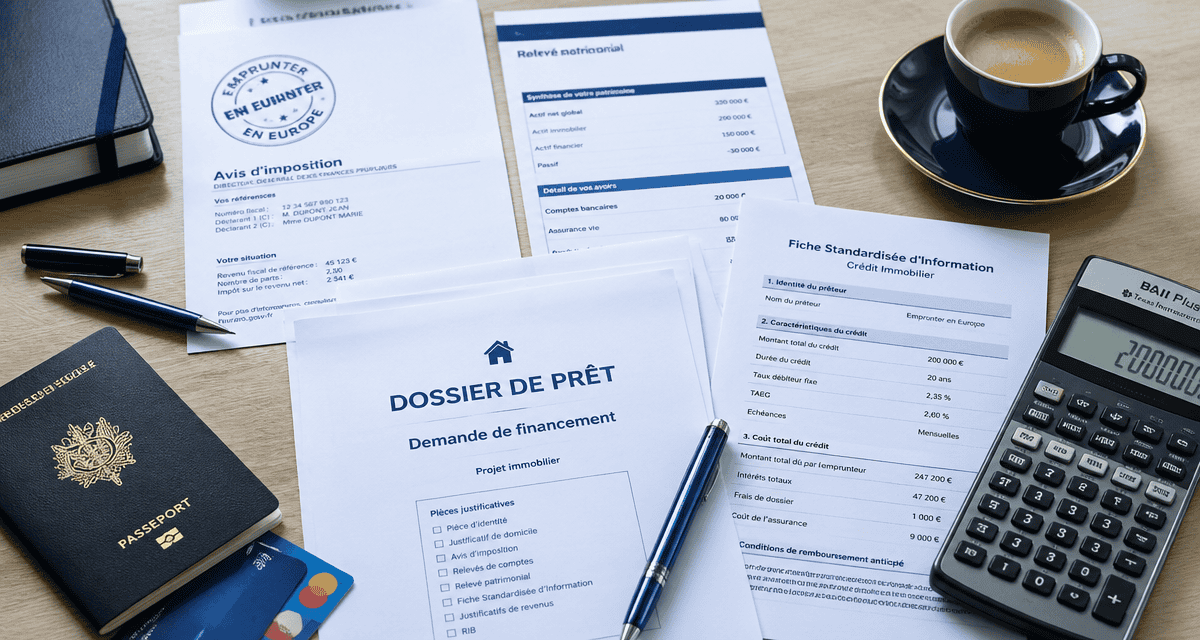

Les 3 documents indispensables et leur certification

Trois éléments sont critiques pour une banque hors de France. Vous devez fournir vos avis d’imposition, qui servent de preuve officielle de vos revenus annuels et de votre résidence fiscale. Vous devez également présenter un relevé de situation patrimoniale détaillant vos actifs, comme l’épargne, l’immobilier ou les placements, pour rassurer la banque sur votre surface financière. Enfin, la Fiche Standardisée d’Information (FSI) est indispensable, car ce document européen permet de comparer les offres de crédit sur une base identique, incluant le TAEG et le coût total. Il est fréquent que l’établissement demande une traduction certifiée de ces documents si la langue officielle du pays n’est pas le français, ce qui engendre des frais et des délais de traitement supplémentaires.

Risques et points de vigilance avant de signer

Emprunter à l’étranger comporte des spécificités juridiques et financières qu’il faut maîtriser pour éviter des déconvenues. Emprunter dans une devise différente de celle de ses revenus introduit une variable temporelle. La parité monétaire oscille sous l’influence des politiques des banques centrales et de la santé macroéconomique. Pour un emprunteur français, cette dynamique peut transformer une mensualité stable en un poids financier fluctuant. Il est nécessaire d’anticiper ces variations qui, sur vingt ans, peuvent devenir aussi déterminantes que le coût initial du crédit.

Le cadre légal et la protection du consommateur

Bien que la directive européenne sur le crédit immobilier (MCD) harmonise les pratiques, certaines protections spécifiques au droit français, comme la loi Scrivener, ne s’appliquent pas forcément à l’étranger. Le délai de réflexion ou de rétractation varie selon les pays. Il est crucial de vérifier quel droit s’applique au contrat de prêt. En cas de litige, vous pourriez avoir à saisir une juridiction étrangère, ce qui complique les procédures de recours.

Les frais annexes cachés

Un taux nominal attractif dissimule parfois des frais de dossier élevés, des commissions de change ou des frais d’expertise immobilière obligatoires. De plus, l’assurance emprunteur proposée par la banque étrangère est souvent plus onéreuse que les délégations d’assurance disponibles en France. Calculez systématiquement le coût total du crédit, incluant tous ces paramètres, pour vérifier la rentabilité réelle de l’opération.

Méthodologie pour maximiser ses chances d’acceptation

Pour réussir votre démarche, présentez-vous comme un investisseur cherchant à diversifier ses partenaires bancaires plutôt que comme un client en difficulté.

L’importance de l’apport personnel

À l’étranger, le financement à 100 % est quasi inexistant pour les non-résidents. Les banques demandent généralement que l’emprunteur couvre au moins les frais de notaire et 20 à 30 % de la valeur du bien. Disposer d’une épargne liquide résiduelle après l’achat est un signal positif envoyé à l’analyste crédit, prouvant que vous avez une marge de sécurité en cas d’imprévu.

Recourir à un courtier spécialisé en crédit international

Le marché du crédit transfrontalier est une niche. Passer par un courtier qui possède des conventions avec des banques en Belgique, au Luxembourg ou en Espagne fait gagner un temps précieux. Ces professionnels connaissent les critères d’acceptation de chaque établissement et savent présenter votre dossier sous son meilleur jour. Ils vous conseilleront également sur les structures juridiques, comme la SCI, parfois mal comprises par les banques étrangères. Solliciter une banque étrangère est une alternative sérieuse, à condition de cibler les bons pays et de préparer un dossier d’une transparence absolue.