Découvrir qu’un virement a été refusé par la banque du bénéficiaire peut susciter de l’inquiétude, surtout lorsqu’il s’agit d’un paiement important. Rassurez-vous : cette situation est plus courante qu’on ne le pense et se résout généralement rapidement une fois le problème identifié. Dans la plupart des cas, vos fonds ne sont pas perdus mais simplement bloqués temporairement. Ce guide vous aide à comprendre pourquoi votre virement a été rejeté, quelles démarches entreprendre immédiatement et comment éviter que cela ne se reproduise à l’avenir.

Comprendre ce qu’implique un virement refusé par la banque du bénéficiaire

Lorsqu’un virement est refusé par la banque du bénéficiaire, cela signifie que l’argent n’a jamais été crédité sur le compte de destination. Contrairement à ce que vous pourriez penser, vous n’avez techniquement pas encore payé puisque l’opération n’est pas allée à son terme. La banque réceptrice rejette le virement et le renvoie vers votre établissement bancaire, ce qui peut prendre plusieurs jours ouvrés selon les circuits utilisés.

Comment savoir si mon virement a réellement été refusé ou simplement retardé ?

La première étape consiste à distinguer un refus définitif d’un simple retard de traitement. Connectez-vous à votre espace bancaire en ligne et consultez l’historique de vos virements. Le statut de l’opération doit normalement indiquer « refusé », « rejeté » ou « annulé » si le virement n’a pas abouti. Si vous voyez encore la mention « en cours » ou « en traitement » après 24 à 48 heures, il peut s’agir d’un délai normal.

Vérifiez également vos messages bancaires et notifications électroniques : de nombreuses banques envoient automatiquement un avis en cas de rejet de virement. Si aucune information claire n’apparaît, contactez directement votre conseiller bancaire pour obtenir une confirmation écrite du statut réel de votre transaction.

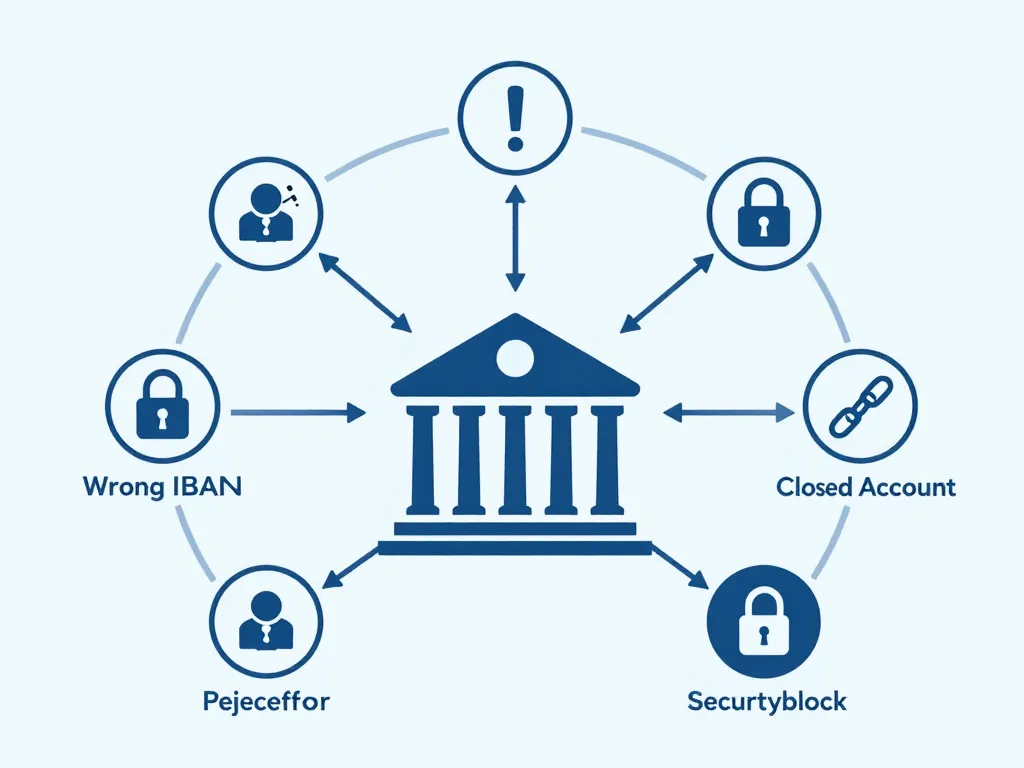

Les principaux motifs techniques de rejet de virement par la banque du bénéficiaire

Plusieurs raisons techniques peuvent expliquer un refus. L’IBAN saisi peut être erroné, même avec une seule erreur de chiffre. Le compte peut également être clôturé, inexistant ou simplement incompatible avec le type de virement envoyé. Par exemple, certains comptes d’épargne ne peuvent pas recevoir de virements directs.

Dans tous ces cas, la banque du bénéficiaire renvoie automatiquement les fonds à votre banque émettrice. Vous ne perdez donc pas votre argent, mais le délai de retour varie généralement entre 2 et 7 jours ouvrés selon les établissements et le réseau bancaire utilisé. Ce délai peut sembler long mais correspond aux procédures standards de traitement des rejets SEPA.

Virement SEPA, virement instantané : les différences qui expliquent certains refus

Les virements SEPA classiques et les virements instantanés fonctionnent selon des règles différentes. Un compte peut très bien accepter un virement SEPA standard mais refuser un virement instantané si la banque du bénéficiaire ne participe pas à ce système ou si des restrictions s’appliquent au compte concerné.

Lorsqu’un virement instantané est refusé, vous êtes généralement informé en quelques secondes seulement et les fonds restent immédiatement disponibles sur votre compte. Avec un virement SEPA classique, le processus de rejet prend plus de temps car il passe par plusieurs étapes de compensation interbancaire avant que le refus ne soit confirmé et les fonds restitués.

Les causes les plus fréquentes de virement refusé par la banque du bénéficiaire

Comprendre les motifs de refus vous permet d’agir rapidement et d’éviter les malentendus avec votre bénéficiaire. Ces causes sont souvent standardisées au niveau européen et apparaissent sous forme de codes dans les systèmes bancaires, même si votre banque vous les communique généralement en langage clair.

Pourquoi la banque du bénéficiaire refuse parfois un virement pour des raisons de sécurité ?

Les établissements bancaires sont soumis à des obligations strictes de lutte contre le blanchiment d’argent et le financement du terrorisme. Leurs systèmes automatisés analysent en permanence les opérations pour détecter des comportements suspects : montants inhabituels, destinations à risque, profils incohérents avec l’activité normale du compte.

Un virement peut donc être bloqué préventivement si la banque du bénéficiaire détecte une anomalie, même si vous et le destinataire êtes parfaitement légitimes. Par exemple, un premier virement de 5 000 euros vers un compte nouvellement ouvert peut déclencher une alerte. Dans ce cas, la banque réceptrice peut refuser le crédit ou le placer en attente jusqu’à obtention de justificatifs du bénéficiaire, sans nécessairement vous en informer directement.

Comptes clôturés, IBAN erroné, erreurs de saisie : comment ces détails bloquent le virement

Une simple inversion de deux chiffres dans l’IBAN suffit à rendre le compte introuvable. Si le compte bénéficiaire n’existe pas ou plus, la banque n’a matériellement aucun endroit où créditer votre argent. Le système détecte l’anomalie et renvoie automatiquement les fonds.

| Type d’erreur | Conséquence | Délai de retour moyen |

|---|---|---|

| IBAN invalide | Rejet immédiat | 2 à 4 jours ouvrés |

| Compte clôturé | Rejet après vérification | 3 à 5 jours ouvrés |

| Compte inexistant | Rejet immédiat | 2 à 4 jours ouvrés |

Ce processus d’aller-retour explique pourquoi vous pouvez constater un débit de votre compte pendant plusieurs jours avant que les fonds ne réapparaissent. Votre banque a bien envoyé l’ordre de virement, mais il a été rejeté en cours de route ou à destination.

Quelles règles internes de la banque du bénéficiaire peuvent conduire à un refus de virement ?

Chaque établissement bancaire applique ses propres règles de gestion des comptes. Un compte peut être partiellement bloqué suite à un incident de paiement, une procédure de saisie ou une décision judiciaire. Dans ces situations, même si le compte existe toujours, il ne peut plus recevoir de nouveaux virements.

Certaines néobanques et comptes de paiement en ligne imposent également des plafonds de réception mensuels. Si le bénéficiaire a déjà atteint sa limite, votre virement sera automatiquement refusé jusqu’au mois suivant. De même, certains comptes professionnels peuvent refuser des virements provenant de particuliers, et inversement, selon les paramètres configurés par le titulaire ou la banque.

Les bons réflexes à adopter lorsque votre virement est refusé

Face à un refus de virement, la réactivité et la méthode sont essentielles pour débloquer rapidement la situation. En suivant quelques étapes simples, vous évitez les erreurs qui pourraient compliquer davantage le problème ou retarder le paiement que vous devez effectuer.

Que faire immédiatement si votre virement est refusé par la banque du bénéficiaire ?

Commencez par vérifier votre solde et vos dernières opérations pour voir si le montant a été recrédité, même partiellement. Si ce n’est pas encore le cas, ne paniquez pas : le délai de retour peut prendre plusieurs jours. Contactez ensuite votre banque pour obtenir le motif précis du rejet, généralement identifié par un code normalisé comme « AC01 » pour IBAN incorrect ou « AC04 » pour compte clôturé.

Informez rapidement le bénéficiaire de la situation pour éviter tout malentendu, particulièrement s’il s’agit d’un paiement urgent comme un loyer ou une facture fournisseur. Convenez ensemble d’une solution temporaire si nécessaire, mais attendez d’avoir compris la cause exacte du refus avant de relancer un nouveau virement.

Comment dialoguer efficacement avec votre banque et avec le bénéficiaire concerné ?

Avec votre conseiller bancaire, soyez précis : communiquez la date exacte du virement, le montant, l’IBAN du bénéficiaire et le type de virement effectué. Demandez systématiquement une trace écrite du refus et de son motif, soit par email soit via votre messagerie sécurisée. Ce document vous protège en cas de litige ultérieur, notamment si vous subissez des pénalités de retard.

Avec le bénéficiaire, restez factuel et transparent. Transmettez-lui si possible une capture d’écran de votre espace bancaire montrant le statut « refusé » ou le message de votre banque. Cette preuve tangible évite les soupçons et facilite la recherche d’une solution alternative. Demandez-lui également de vérifier auprès de sa banque si son compte présente des restrictions particulières.

Faut-il relancer un nouveau virement immédiatement ou patienter quelques jours ouvrés ?

Relancer un virement sans avoir identifié la cause du premier refus risque de produire le même résultat. Vous perdriez du temps supplémentaire et potentiellement des frais bancaires si votre établissement facture les virements. Attendez la confirmation officielle du rejet et la remise à disposition de vos fonds sur votre compte.

Une fois le motif clarifié, vous pouvez corriger l’erreur : vérifier à nouveau l’IBAN avec le bénéficiaire, modifier le montant si nécessaire, ou choisir un autre canal de paiement. Pour un paiement urgent, envisagez temporairement un virement instantané si disponible, un chèque de banque ou même un paiement par carte bancaire selon les possibilités offertes par votre créancier.

Vos droits, recours et bonnes pratiques pour éviter les refus à l’avenir

En tant que client bancaire, vous bénéficiez de protections légales encadrées par le Code monétaire et financier et la réglementation SEPA. Connaître vos droits vous permet de réagir efficacement en cas de problème et d’adopter les bonnes pratiques pour limiter les risques futurs.

Quels sont vos droits lorsque la banque refuse ou rejette un virement bancaire ?

Votre banque a l’obligation de vous informer du refus et de vous communiquer le motif, sauf dans certains cas exceptionnels où la loi lui interdit de divulguer l’information, notamment pour raisons de sécurité nationale ou d’enquête judiciaire. Dans la plupart des situations courantes, vous pouvez exiger une explication claire et documentée.

Vérifiez si des frais de rejet ont été prélevés et sur quelle base contractuelle. Ces frais doivent être mentionnés dans la convention de compte ou la grille tarifaire de votre banque. Si vous estimez qu’une erreur de la banque a causé le refus ou un retard injustifié, vous pouvez demander un geste commercial ou l’annulation des frais appliqués. Conservez tous les échanges écrits pour étayer votre demande.

Comment limiter les risques de virement refusé grâce à quelques vérifications simples ?

Avant de valider tout virement, prenez l’habitude de vérifier systématiquement l’IBAN, en particulier les deux premières lettres du code pays et les deux chiffres de contrôle qui suivent. Comparez également le nom du bénéficiaire affiché avec celui que vous attendez : certaines banques signalent automatiquement les incohérences entre l’IBAN et le nom.

Pour les montants importants ou les nouveaux bénéficiaires, effectuez d’abord un virement test de quelques euros. Cette précaution vous coûte peu mais vous permet de valider que le compte existe et fonctionne normalement. Conservez aussi un œil sur vos propres plafonds de virement et ceux éventuellement appliqués par les néobanques ou comptes en ligne que vos partenaires peuvent utiliser.

Quand envisager une réclamation formelle ou un recours auprès d’un médiateur bancaire ?

Si le refus de virement ou le délai de restitution des fonds vous cause un préjudice concret, vous pouvez formaliser une réclamation écrite auprès du service client de votre banque. Détaillez précisément les faits, les dates, le montant concerné et les conséquences subies : pénalités de retard, impossibilité de payer un engagement, préjudice commercial.

Votre banque dispose généralement d’un délai de deux mois pour vous répondre. Si la réponse ne vous satisfait pas ou reste sans suite, vous pouvez saisir gratuitement le médiateur bancaire dont les coordonnées figurent obligatoirement sur votre convention de compte et sur le site internet de votre établissement. Le médiateur examine votre dossier de manière indépendante et peut recommander une solution amiable, même si son avis n’a pas force obligatoire pour la banque.

- Crédit agricole paris agence : comment choisir et trouver la vôtre - 25 février 2026

- Maisons blanche : styles, prix, plans et idées pour un projet réussi - 25 février 2026

- Mon voisin passe sur mon terrain sans autorisation comment réagir légalement - 24 février 2026

Articles qui pourraient vous intéresser :

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Crédit agricole nord de france avis : ce que les clients en pensent vraiment

Banque populaire côte d’azur : services, avis et accès à votre banque régionale

Banque populaire côte d’azur : services, avis et accès à votre banque régionale

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Virement bancaire crédit agricole : délais, frais et suivi simplifié

Salaire de conseiller en gestion de patrimoine : combien pouvez-vous vraiment gagner ?

Salaire de conseiller en gestion de patrimoine : combien pouvez-vous vraiment gagner ?