Changer l’assurance liée à un crédit immobilier ne se résume pas au prix. Avec l’assurance par délégation, l’emprunteur choisit un contrat externe à celui de la banque, souvent mieux ajusté à son profil, à condition de respecter l’équivalence des garanties. Bien utilisée, cette solution réduit le coût total du prêt sans fragiliser la couverture.

Ce que change vraiment la délégation d’assurance emprunteur

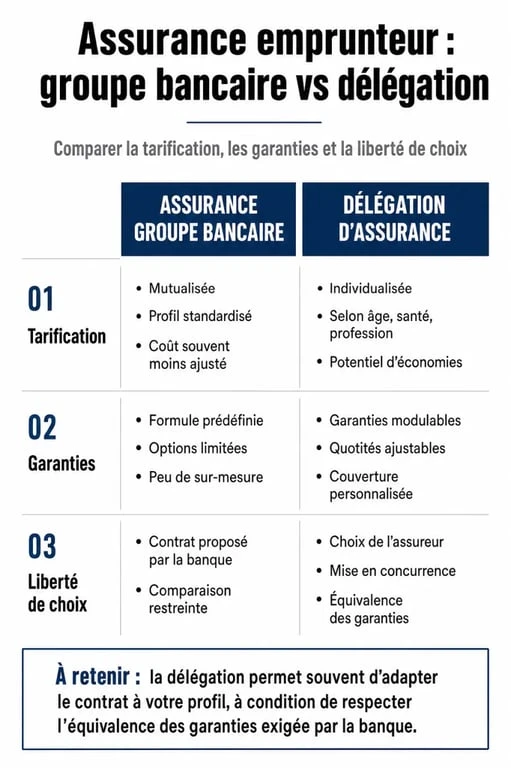

Lorsqu’une banque accorde un crédit immobilier, elle propose généralement son propre contrat d’assurance emprunteur. Ce contrat, appelé assurance groupe, repose sur une logique collective : les risques sont mutualisés entre de nombreux emprunteurs. Il a l’avantage d’être simple à souscrire, mais il n’est pas toujours le plus compétitif selon le profil.

La délégation d’assurance consiste à souscrire une assurance de prêt auprès d’un organisme externe à la banque prêteuse. Le prêt reste accordé par la banque, mais l’assurance qui le couvre vient d’un autre assureur. Cette solution est possible dès la mise en place du crédit, mais aussi en cours de remboursement.

Assurance groupe et contrat individuel : deux logiques différentes

Dans une assurance groupe bancaire, les garanties et les tarifs sont standardisés. Un emprunteur jeune, non-fumeur, exerçant une profession peu risquée peut donc payer une cotisation qui ne reflète pas toujours son niveau de risque réel. À l’inverse, un contrat individuel analyse davantage la situation personnelle : âge, état de santé selon les règles applicables, profession, pratiques sportives, montant emprunté, durée du prêt et quotité assurée.

Cette individualisation explique pourquoi une assurance externe peut coûter moins cher. Un profil jugé moins risqué peut obtenir une prime plus faible, tandis qu’un profil spécifique peut rechercher une couverture plus adaptée, avec des garanties mieux calibrées que celles d’un contrat standard.

| Critère | Assurance groupe bancaire | Délégation d’assurance |

|---|---|---|

| Tarification | Mutualisée et souvent standardisée | Calculée selon le profil de l’emprunteur |

| Choix de l’assureur | Contrat proposé par la banque | Organisme externe choisi par l’emprunteur |

| Garanties | Cadre commun à de nombreux clients | Couverture personnalisable selon les besoins |

| Comparaison du coût | À analyser dans l’offre de prêt | À comparer notamment avec le TAEA |

| Condition d’acceptation | Déjà validée par la banque | Garanties au moins équivalentes exigées |

Pourquoi cette option peut faire baisser le coût du crédit

L’assurance emprunteur représente une part importante du coût total d’un crédit immobilier. En faisant jouer la concurrence, la délégation peut générer des économies substantielles, parfois jusqu’à 15 000 € sur la durée totale du prêt selon les situations. Le gain dépend toutefois du capital emprunté, de la durée restante, de l’âge de l’emprunteur, de son profil de risque et du niveau de garanties retenu.

Guide officiel : Choisir son assurance emprunteur pour un crédit immobilier · Découvrez les démarches, les documents nécessaires et les règles légales pour souscrire une assurance adaptée à votre prêt immobilier.

Le TAEA, repère central pour comparer le prix

Le TAEA, ou taux annuel effectif d’assurance, permet d’évaluer le poids de l’assurance dans le coût du crédit. C’est un indicateur essentiel, car deux contrats peuvent afficher des cotisations mensuelles proches tout en ayant un coût total très différent selon la durée, le capital restant dû et le mode de calcul des primes.

Pour comparer sérieusement, il ne faut pas regarder uniquement la mensualité. Il faut vérifier le coût total de l’assurance, le TAEA, les garanties couvertes, les délais de franchise, les exclusions et les conditions d’indemnisation. Une assurance moins chère mais moins protectrice peut devenir une mauvaise affaire si elle laisse de côté un risque important.

Le prix ne doit jamais être séparé des garanties

Une bonne comparaison passe d’abord par la garantie décès, la PTIA, l’incapacité temporaire de travail, l’invalidité, la quotité assurée, les franchises et les exclusions. Le bon réflexe consiste à contrôler chaque point avant de regarder la cotisation. Sur une assurance de prêt, ces paramètres comptent autant que le prix.

Cette vigilance est particulièrement importante pour les emprunteurs exerçant un métier physique, ayant des déplacements fréquents, pratiquant un sport considéré comme à risque ou souhaitant une couverture renforcée en cas d’arrêt de travail. La délégation ne sert donc pas seulement à payer moins cher : elle doit protéger correctement le projet immobilier.

Les droits de l’emprunteur face à la banque

La banque ne peut pas imposer son assurance si l’emprunteur présente un contrat externe offrant des garanties au moins équivalentes. Ce principe s’inscrit dans une évolution légale favorable à la liberté de choix de l’emprunteur.

La loi Lagarde : le droit de choisir dès la souscription

La loi Lagarde, entrée en vigueur en 2010, a posé un principe majeur : l’emprunteur peut choisir librement son assurance de prêt immobilier, y compris en dehors de la banque, dès lors que le contrat respecte l’équivalence des garanties. En pratique, cela signifie que la banque peut examiner le contrat proposé, mais elle ne peut pas refuser une délégation pour une simple raison commerciale.

Au moment de la demande de prêt, il est donc utile de solliciter plusieurs devis d’assurance emprunteur en parallèle de l’offre bancaire. Cette anticipation évite de signer trop vite le contrat groupe par facilité, puis de découvrir plus tard qu’une solution externe aurait été plus avantageuse.

La loi Lemoine : changer à tout moment pendant le prêt

La loi Lemoine, applicable depuis 2022, a renforcé ce droit en permettant de changer d’assurance emprunteur à tout moment durant la vie du prêt, sous réserve de garanties équivalentes. Cette évolution simplifie la substitution d’assurance, notamment pour les emprunteurs qui ont accepté l’assurance groupe au départ afin de finaliser rapidement leur financement.

Cette possibilité est particulièrement intéressante lorsque le capital restant dû est encore élevé. Plus le prêt est récent, plus l’impact potentiel sur le coût total peut être important. Mais même après plusieurs années, une simulation peut rester pertinente, surtout si le contrat initial était cher ou mal adapté.

Mettre en place une assurance par délégation en 3 étapes

La démarche est plus simple qu’elle n’en a l’air, à condition de préparer les bons documents et de ne pas se limiter au prix affiché. L’objectif est de présenter à la banque un contrat clair, complet et comparable à son propre niveau d’exigence.

1. Rassembler les informations du prêt

Avant de demander des devis, réunissez les éléments nécessaires : montant emprunté, durée du prêt, capital restant dû si le crédit est déjà en cours, tableau d’amortissement, quotité d’assurance souhaitée et caractéristiques de l’offre bancaire. La fiche d’information standardisée est également précieuse, car elle détaille les garanties exigées par la banque.

Ces informations permettent à l’assureur externe de proposer une offre cohérente. Elles évitent aussi les comparaisons trompeuses entre contrats qui ne couvrent pas exactement les mêmes situations.

2. Comparer les contrats sur l’équivalence des garanties

L’équivalence des garanties est le point décisif. La banque vérifie que le nouveau contrat protège le prêt au même niveau que le contrat initialement proposé ou déjà souscrit. Les critères peuvent concerner la garantie décès, la PTIA, l’incapacité, l’invalidité, les délais de franchise, les exclusions ou encore les modalités de prise en charge.

Il est conseillé de comparer les offres dans un tableau simple, en distinguant le coût et la qualité de couverture. Une assurance emprunteur pas chère peut être intéressante si elle conserve les protections nécessaires ; elle devient risquée si elle multiplie les exclusions ou allonge fortement les franchises.

3. Envoyer la demande et attendre la validation

Une fois le contrat choisi, la demande de délégation ou de substitution doit être transmise à la banque avec les conditions générales, les conditions particulières et les éléments prouvant l’équivalence des garanties. La banque analyse le dossier puis valide le changement si les critères sont respectés.

En cas d’acceptation, le nouveau contrat prend le relais selon les modalités prévues. Il faut veiller à éviter toute interruption de couverture entre l’ancien et le nouveau contrat. L’assurance emprunteur protège à la fois l’emprunteur, ses proches et la banque : la continuité reste donc essentielle.

Les points à vérifier avant de signer

La délégation d’assurance est souvent une excellente piste d’optimisation, mais elle mérite une lecture attentive. Certains écarts se cachent dans les détails du contrat et peuvent avoir des conséquences importantes au moment d’un sinistre.

- Le TAEA : il donne une vision comparable du coût de l’assurance.

- Le coût total : il permet de mesurer l’économie réelle sur toute la durée du prêt.

- Les franchises : elles déterminent le délai avant indemnisation en cas d’arrêt de travail.

- Les exclusions : elles précisent les situations non couvertes par le contrat.

- La quotité assurée : elle indique la part du capital couverte pour chaque emprunteur.

- Le mode d’indemnisation : forfaitaire ou indemnitaire, il peut changer la prise en charge effective.

Le bon choix n’est donc pas nécessairement le contrat le moins cher, mais celui qui offre le meilleur équilibre entre économie, garanties et simplicité d’acceptation par la banque. Pour un crédit immobilier important, quelques dixièmes de point sur l’assurance peuvent représenter plusieurs milliers d’euros, mais la protection doit rester cohérente avec votre situation personnelle.

Avant de signer, réalisez au moins une simulation d’assurance emprunteur, comparez le TAEA et relisez les exclusions. Si l’offre externe respecte l’équivalence des garanties, l’assurance par délégation devient un levier concret pour alléger le coût du crédit tout en conservant une couverture solide.

Articles qui pourraient vous intéresser :

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

CDD successifs et requalification : les seuils légaux à connaître

CDD successifs et requalification : les seuils légaux à connaître

Lettre de motivation pour un établissement scolaire privé : structure, arguments et modèle concret

Lettre de motivation pour un établissement scolaire privé : structure, arguments et modèle concret