Épargne moyenne en France : 240 € par mois, comment vous situer et optimiser votre capital ?

Découvrez les chiffres de l’épargne moyenne en France, les disparités selon l’âge et la région, et les stratégies pour optimiser votre patrimoine financier dans cette section dédiée à la Finance.

La France conserve sa réputation de pays prévoyant. Malgré une inflation fluctuante, mettre de l’argent de côté reste une stratégie de protection courante pour de nombreux ménages. Derrière le chiffre de l’épargne moyenne en France se cachent toutefois des réalités disparates. Se comparer aux statistiques nationales est un exercice utile, à condition de comprendre la construction de ces données et ce qu’elles révèlent de votre propre gestion financière.

Le portrait-robot de l’épargnant français

Le comportement financier des Français privilégie une aversion au risque marquée et la constitution d’un matelas de sécurité. Selon les données de l’INSEE et de la Banque de France, le taux d’épargne des ménages se maintient à 18,2 %. Pour 100 € de revenus perçus, plus de 18 € sont orientés vers des placements ou conservés sur des comptes courants.

La distinction entre épargne de flux et patrimoine financier

Il faut distinguer deux notions pour interpréter les statistiques. L’épargne de flux correspond aux sommes mises de côté chaque mois. Un individu épargne environ 240 € par mois, un chiffre qui atteint plus de 600 € pour un ménage. Le patrimoine financier représente le stock total accumulé. Ce montant dépasse les 6 000 milliards d’euros, répartis entre livrets, assurance-vie et investissements boursiers.

Moyenne vs Médiane : le piège des chiffres globaux

Ne confondez pas la moyenne et la médiane. L’épargne moyenne est tirée vers le haut par les hauts revenus et les patrimoines importants. La médiane offre une vision plus proche du quotidien, indiquant le montant pour lequel il y a autant de personnes au-dessus qu’en dessous. Si l’épargne annuelle moyenne par ménage est estimée à environ 7 300 €, une grande partie de la population se situe en dessous, ce qui montre une concentration du capital financier dans certaines catégories sociales.

L’influence de l’âge et de la situation géographique

On n’épargne pas de la même manière à 25 ans qu’à 55 ans. Le cycle de vie explique les écarts constatés. Les jeunes actifs privilégient l’épargne de projet pour un achat immobilier ou des voyages, tandis que les seniors se concentrent sur la transmission et la préparation de la retraite.

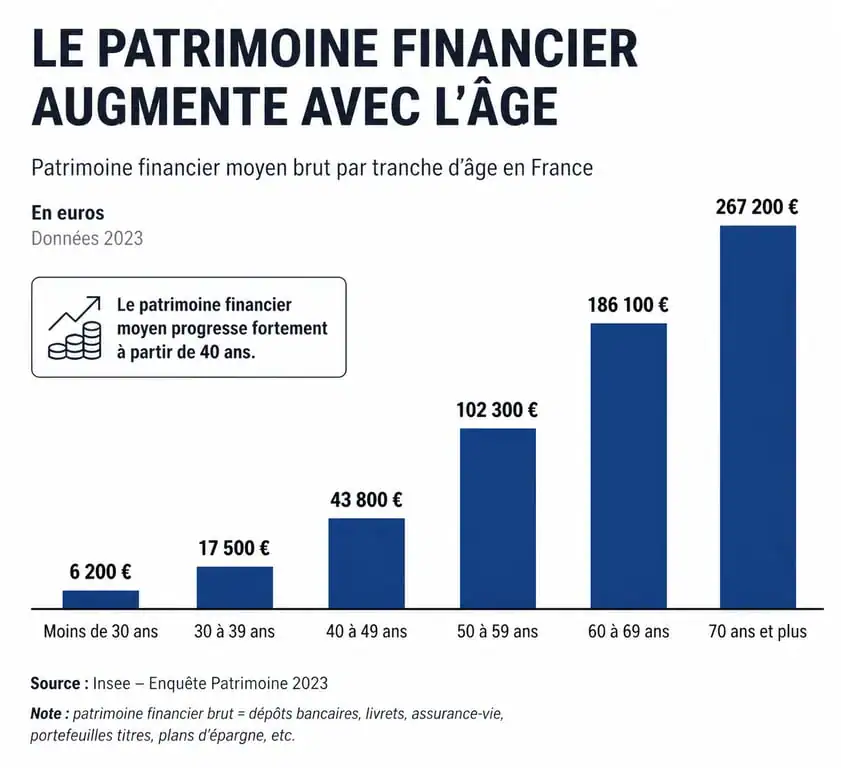

Le patrimoine financier selon les tranches de vie

Les données de l’INSEE montrent une progression du patrimoine financier avec l’âge. Voici les montants moyens accumulés par tranche d’âge :

| Tranche d’âge | Patrimoine financier moyen estimé |

|---|---|

| Moins de 30 ans | 38 500 € |

| 30 – 39 ans | 129 200 € |

| 40 – 49 ans | 219 900 € |

| 50 – 59 ans | 299 700 € |

| 60 – 69 ans | 340 000 € |

Ces chiffres incluent les livrets, les contrats d’assurance-vie et les portefeuilles d’actions. Le pic de patrimoine se situe généralement avant la retraite, période où la capacité d’épargne a été exploitée au maximum durant la carrière professionnelle.

Les disparités régionales : l’effet métropole

Le lieu de résidence impacte le reste à vivre et la capacité à épargner. En Île-de-France, l’épargne annuelle moyenne par ménage avoisine les 7 500 €, contre environ 4 100 € dans les zones rurales. Cette différence de 70 % s’explique par des revenus plus élevés dans les grandes métropoles, compensés par un coût de la vie et un poids immobilier plus lourds. Dans les régions où le coût de la vie est modéré, le taux d’épargne réel est souvent plus stable.

Les produits privilégiés pour loger l’épargne des Français

La sécurité prime dans le choix des placements. Les produits réglementés et les supports garantis restent les favoris, même si leurs rendements ne couvrent pas toujours l’inflation sur le long terme.

La domination des livrets réglementés

Le Livret A et le LDDS sont les piliers de l’épargne de précaution. Environ 15 % du patrimoine financier des ménages est logé dans ces produits. Leur succès repose sur une liquidité totale et une fiscalité inexistante. Le LEP connaît un regain d’intérêt pour les ménages éligibles, grâce à son taux boosté qui protège contre la hausse des prix.

L’assurance-vie, le couteau suisse du patrimoine

Avec des encours dépassant les 1 900 milliards d’euros, l’assurance-vie reste le placement préféré pour le long terme. Elle permet de diversifier ses avoirs entre le fonds en euros sécurisé et les unités de compte plus rémunératrices. C’est l’outil privilégié pour la transmission de capital, bénéficiant d’un cadre fiscal avantageux après huit ans de détention.

Stratégies pour optimiser sa capacité d’épargne personnelle

Se situer par rapport à l’épargne moyenne est instructif, mais l’essentiel est de mettre en place une stratégie adaptée à vos revenus. Épargner est une allocation différée de vos ressources.

L’importance du fusible financier dans votre gestion

En gestion de patrimoine, votre épargne de précaution agit comme un fusible. En cas de choc imprévu, comme une perte d’emploi ou une réparation urgente, cette réserve liquide encaisse le coup. Sans ce mécanisme, vous seriez obligé de puiser dans vos investissements de long terme, comme une assurance-vie ou un plan d’épargne en actions, au moment le moins opportun. Constituer ce fusible, équivalent à trois à six mois de dépenses courantes, est la première étape avant d’envisager des placements complexes.

La règle du 50/30/20 pour équilibrer son budget

Pour ceux qui peinent à épargner, la méthode 50/30/20 offre un cadre efficace. Elle consiste à allouer 50 % de ses revenus aux besoins essentiels, 30 % aux loisirs et 20 % à l’épargne ou au remboursement de dettes. Si 20 % semble inatteignable, commencer par 5 % ou 10 % permet de créer une habitude durable. L’automatisation des virements vers un compte d’épargne dès le versement du salaire est le levier le plus puissant pour augmenter son patrimoine sans effort constant.

Diversifier pour contrer l’érosion monétaire

Laisser la totalité de ses économies sur des livrets à taux fixe est une erreur si l’inflation est supérieure au rendement. Pour optimiser votre épargne, explorez des actifs plus dynamiques une fois le socle de sécurité constitué. L’investissement en actions, via un PEA, ou dans l’immobilier pierre-papier permet de viser des rendements supérieurs sur une durée de détention longue. La diversification est accessible dès quelques dizaines d’euros par mois grâce aux nouveaux acteurs de la finance numérique et aux versements programmés.

L’épargne moyenne en France témoigne d’une culture de la prévoyance. Que vous soyez au-dessus ou en dessous de ces repères, l’important est la cohérence de votre démarche : protéger le présent avec un socle disponible et préparer l’avenir en acceptant une part de risque maîtrisée pour faire fructifier votre capital.

Articles qui pourraient vous intéresser :

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Défi économie : comment épargner 1378 € en 52 semaines sans effort ?

Défi économie : comment épargner 1378 € en 52 semaines sans effort ?

Placer son argent en 2026 : comment choisir la meilleure banque pour concilier rendement et sécurité ?

Placer son argent en 2026 : comment choisir la meilleure banque pour concilier rendement et sécurité ?