Défi économie : comment épargner 1378 € en 52 semaines sans effort ?

Section : Finance. L’épargne est une contrainte pour beaucoup. Pourtant, le défi économie transforme la gestion budgétaire en un jeu de patience et de régularité. L’idée est simple : transformer chaque somme mise de côté en une victoire visuelle. Que vous souhaitiez constituer un fonds d’urgence, financer vos prochaines vacances ou prouver votre capacité à maîtriser vos finances, le défi des 52 semaines est une méthode efficace pour débuter sans douleur.

Le défi des 52 semaines : la mécanique pour épargner sans effort

Le principe du défi des 52 semaines repose sur une progression arithmétique calquée sur le calendrier annuel. La première semaine de l’année, vous mettez de côté 1 €. La deuxième semaine, 2 €, et ainsi de suite jusqu’à la 52e semaine où vous épargnez 52 €. Ce système lisse l’effort financier tout en créant une habitude durable.

Une progression calculée pour un résultat concret

En suivant scrupuleusement la grille, vous accumulez exactement 1 378 € en un an. Cette somme correspond souvent à un treizième mois ou à une réserve de sécurité capable de couvrir des imprévus domestiques comme une panne d’électroménager ou une réparation de voiture. La méthode commence de manière invisible. Les quatre premières semaines ne coûtent que 10 € au total, ce qui permet au cerveau de s’habituer à la mise de côté sans ressentir de privation immédiate.

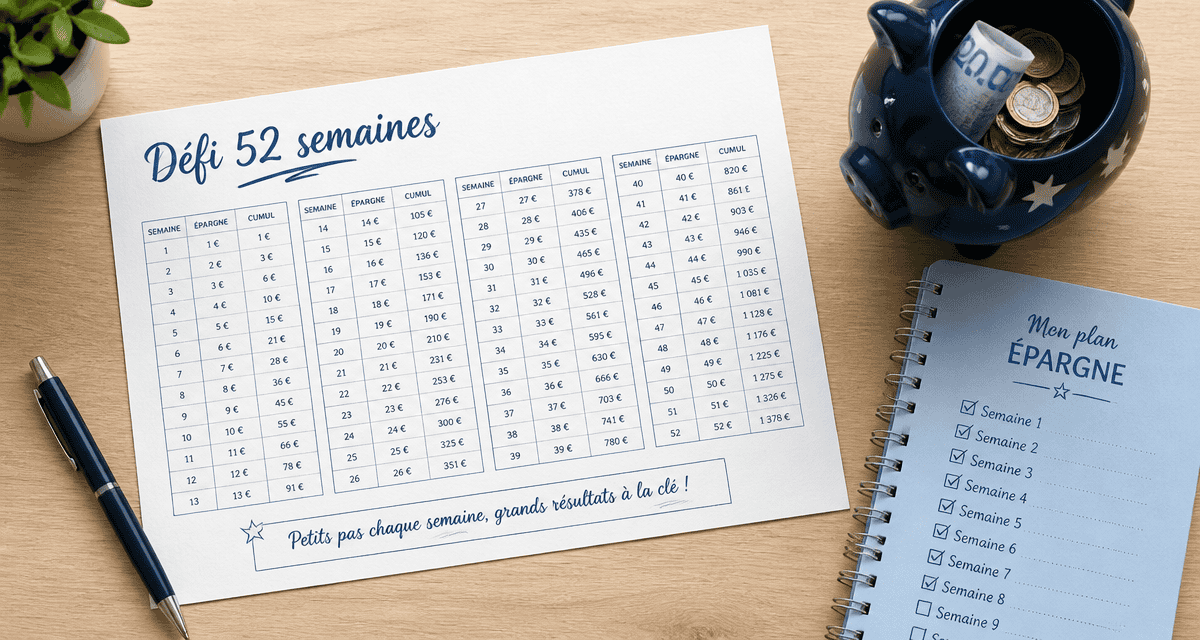

L’importance de la grille de suivi visuelle

L’utilisation d’une grille à imprimer est nécessaire pour réussir. Cocher physiquement une case chaque semaine renforce la motivation. Ce tableau de suivi sert de contrat avec soi-même. Il peut être affiché sur le réfrigérateur ou glissé dans un agenda. Chaque ligne comporte le numéro de la semaine, le montant à épargner et le solde total cumulé. Cette transparence élimine le flou entourant la gestion des économies et transforme une intention vague en une action concrète et mesurable.

| Semaine | Montant à épargner | Total cumulé |

|---|---|---|

| Semaine 1 | 1 € | 1 € |

| Semaine 10 | 10 € | 55 € |

| Semaine 26 (Mi-parcours) | 26 € | 351 € |

| Semaine 52 | 52 € | 1 378 € |

Adapter le défi à votre réalité budgétaire

La méthode classique présente un inconvénient : les efforts les plus importants tombent en fin d’année, au moment des fêtes, quand les dépenses augmentent. Il est donc utile de personnaliser votre approche pour éviter l’échec.

Le défi inversé : l’astuce pour anticiper les coups durs

Une variante populaire consiste à inverser le barème. Vous commencez par la semaine la plus difficile, la semaine 52, en mettant de côté 52 € dès janvier. À cette période, les résolutions sont fraîches et la motivation est haute. Au fil des mois, l’effort diminue. En décembre, alors que vous achetez des cadeaux, vous n’épargnez que quelques euros. Cette stratégie sécurise la majeure partie de la cagnotte dès le premier semestre et réduit le risque d’abandon face à un budget serré en fin d’année.

La méthode « à la carte » pour plus de flexibilité

Pour ceux qui ont des revenus irréguliers, la grille peut être utilisée de manière aléatoire. L’objectif est de cocher toutes les cases de 1 à 52 sur l’année, dans l’ordre qui vous convient. Vous avez reçu une prime ou économisé sur vos courses ? Cochez la case 50 €. Le mois est difficile ? Contentez-vous de la case 5 €. Cette flexibilité maintient le cap sans imposer une obligation rigide. L’essentiel est la régularité du geste, peu importe le montant choisi.

Il existe un moment où l’effort de mise de côté cesse d’être une douleur pour devenir un automatisme. Ce seuil se situe généralement autour de la douzième semaine de pratique. En franchissant cette limite, vous ne suivez plus un tableau : vous modifiez votre rapport à la consommation. Vous identifiez naturellement les dépenses superflues qui, mises bout à bout, permettent de remplir les cases les plus ambitieuses sans impacter votre niveau de vie.

Outils et astuces pour ne jamais abandonner en cours de route

La difficulté d’un défi sur le long terme est l’oubli. Pour réussir, intégrez ce challenge dans votre quotidien de manière organique.

Automatisation vs tirelire physique

Le choix du support dépend de votre profil. La tirelire physique offre un plaisir visuel immédiat : on voit l’argent s’accumuler. C’est idéal pour ceux qui ont besoin de concret. À l’inverse, l’automatisation via un compte épargne ou un livret dédié est plus sûre pour les distraits. Programmer un virement hebdomadaire correspondant aux montants du défi garantit le succès, car l’argent est mis de côté avant la tentation de le dépenser. Certaines banques en ligne proposent des « coffres-forts » numériques pour isoler ces sommes.

Le rôle de la communauté et du partage

Relever un défi seul est plus difficile. Les réseaux sociaux regorgent de groupes d’entraide où les participants partagent leurs grilles cochées et leurs astuces. Cette émulation crée une redevabilité sociale. Si vous n’êtes pas adepte des réseaux, proposez le défi à un proche. Faire un point mensuel sur l’avancée de vos cagnottes respectives transforme la gestion budgétaire en un sujet de conversation positif.

Explorer d’autres variantes de défis d’épargne

Le défi des 52 semaines est une porte d’entrée. Selon vos objectifs, d’autres formats peuvent être plus stimulants.

Le challenge du mois sans dépenses (No Spend Month)

Contrairement au défi annuel, le « mois sans dépenses » est un sprint. L’objectif est de ne dépenser de l’argent que pour le strict nécessaire : loyer, factures, alimentation de base. Tous les achats « plaisir », sorties ou shopping sont proscrits pendant 30 jours. C’est un moyen efficace de générer un fonds d’urgence immédiat ou de briser une spirale d’achats compulsifs. Les économies réalisées en un mois peuvent atteindre plusieurs centaines d’euros.

Le défi de la monnaie et des centimes

Pour ceux qui utilisent des espèces, le défi de la monnaie est infaillible. Videz vos poches chaque soir et mettez toutes les pièces de 1 € et 2 € dans un bocal. Sans calculer, vous vous retrouvez avec une somme surprenante au bout de quelques mois. C’est la méthode la moins douloureuse psychologiquement, car elle repose sur de l’argent que l’on considère comme négligeable dans le portefeuille.

Le défi météo : une approche ludique et aléatoire

Le défi météo consiste à épargner chaque semaine un montant égal à la température maximale enregistrée dans votre ville le lundi matin. S’il fait 15°C, vous mettez 15 € de côté. Cette méthode introduit un élément d’aléa qui casse la routine. Elle est plus stimulante en été qu’en hiver, mais permet de varier les plaisirs et d’adapter l’effort aux saisons.

Que faire de votre épargne une fois le défi terminé ?

Réussir un défi est une victoire, mais la gestion de la somme accumulée est importante pour consolider votre santé financière.

Constituer ou renforcer son fonds d’urgence

La priorité est d’allouer ces 1 378 € à un fonds d’urgence. Il est conseillé d’avoir de côté l’équivalent de 3 à 6 mois de dépenses courantes. Cette épargne de précaution doit rester disponible sur un livret sécurisé. Savoir que l’on possède cette réserve réduit l’anxiété liée à l’argent et évite d’avoir recours à des crédits à la consommation coûteux en cas de coup dur.

Investir dans des projets à valeur ajoutée

Si votre sécurité financière est assurée, cette cagnotte peut devenir le point de départ d’un investissement. Plutôt que de la dépenser dans un bien qui perdra de la valeur, utilisez-la comme apport pour un projet ou pour alimenter une assurance-vie ou un Plan d’épargne en actions. L’idée est de faire travailler cet argent. Même une petite somme, placée tôt, bénéficie de la puissance des intérêts composés. Le défi économie devient alors le premier pas vers une véritable stratégie de construction de patrimoine.

Relever un défi d’épargne est un exercice de discipline et une rééducation de vos habitudes de consommation. La régularité prime sur l’intensité. En choisissant la variante qui vous correspond et en utilisant les bons outils de suivi, vous transformez votre gestion budgétaire de manière durable.

Articles qui pourraient vous intéresser :

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Conseil marketing : comment structurer sa stratégie pour piloter la croissance avec précision

Conseil marketing : comment structurer sa stratégie pour piloter la croissance avec précision