Placer son argent en 2026 : comment choisir la meilleure banque pour concilier rendement et sécurité ?

Laisser dormir ses économies sur un compte courant coûte cher. Avec l’érosion monétaire, chaque euro non investi perd de sa valeur réelle au fil des mois. Choisir la meilleure banque pour placer son argent ne se résume pas à débusquer le taux le plus élevé. Il s’agit de construire une architecture financière équilibrée entre disponibilité immédiate, sécurité du capital et optimisation fiscale. Que vous cherchiez à constituer une épargne de précaution ou à préparer un projet immobilier, les solutions bancaires actuelles offrent des opportunités variées qu’il convient de comparer avec précision.

Les livrets réglementés : le socle de sécurité de toute épargne

Les livrets réglementés constituent le premier réflexe des épargnants, car ils offrent une sécurité totale et une fiscalité avantageuse. Dans le paysage bancaire actuel, ces produits servent de base de référence pour évaluer la performance des autres placements. Ils sont indispensables pour loger votre épargne de précaution, cet argent mobilisable en quelques clics en cas d’imprévu.

Le Livret A et le LDDS : la liquidité absolue

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les deux piliers de l’épargne liquide. Avec un taux d’intérêt fixé à 1,70 %, ils ne sont pas les plus rémunérateurs du marché, mais ils possèdent des avantages fiscaux : les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Le plafond du Livret A atteint 22 950 €, tandis que celui du LDDS s’établit à 12 000 €. Pour la majorité des épargnants, saturer ces deux livrets est la première étape avant de chercher des placements plus complexes.

Le LEP : le champion de la rentabilité sous conditions

Pour ceux qui y sont éligibles selon leurs revenus, le Livret d’Épargne Populaire (LEP) est le meilleur placement bancaire actuel. Avec un taux de 2,70 %, il surclasse nettement les autres livrets réglementés. Son plafond est limité à 10 000 €, mais il constitue une barrière efficace contre la perte de pouvoir d’achat. Si vous remplissez les critères d’octroi, priorisez ce support avant tout autre versement sur un Livret A, car le différentiel de rendement est significatif sur le long terme.

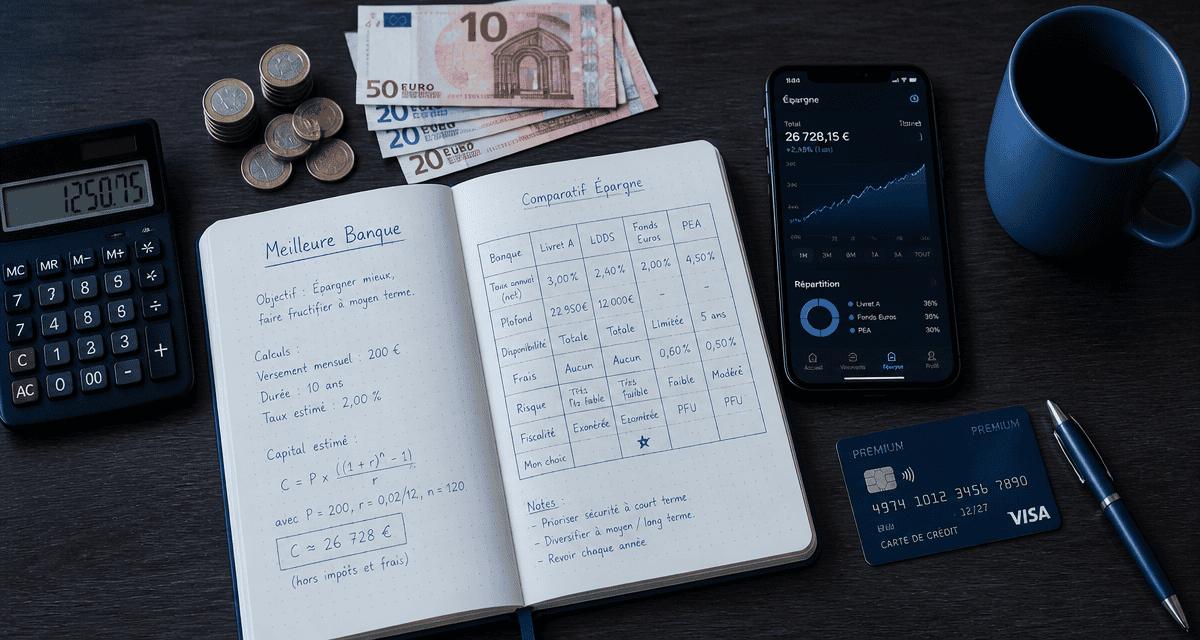

Comparatif des produits d’épargne

| Produit d’épargne | Taux d’intérêt | Plafond de dépôt | Fiscalité |

|---|---|---|---|

| Livret A | 1,70% | 22 950 € | Exonéré |

| LDDS | 1,70% | 12 000 € | Exonéré |

| LEP | 2,70% | 10 000 € | Exonéré |

| PEL | 1,75% | 61 200 € | Imposable (30% PFU) |

Banques en ligne vs banques traditionnelles : où ouvrir son compte ?

Le choix de l’établissement influence non seulement les taux proposés, mais aussi les frais annexes qui peuvent réduire votre rendement. Les banques en ligne et les néobanques ont bousculé le marché en proposant des super livrets dont les plafonds dépassent largement ceux des livrets réglementés, bien que leur fiscalité soit moins avantageuse.

Les super livrets et les offres de bienvenue

Certaines banques proposent des livrets non réglementés avec des plafonds atteignant plusieurs millions d’euros. Par exemple, le Livret Goodvest affiche un taux de 2 % avec un plafond élevé. Ces supports sont adaptés pour placer des excédents de trésorerie qui dépassent les limites du Livret A. Attention toutefois à la fiscalité : contrairement au Livret A, les intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Le rendement net est donc souvent inférieur à celui des livrets défiscalisés.

L’importance des frais de gestion et de la multibancarisation

Chercher la meilleure banque pour placer son argent implique de surveiller les frais de tenue de compte ou les frais de versement. La multibancarisation est une stratégie prisée par les épargnants avertis. Elle consiste à conserver son compte courant dans une banque traditionnelle pour la relation de proximité, tout en ouvrant des comptes d’épargne dans des banques en ligne pour bénéficier de frais réduits et de meilleurs outils de gestion numérique. Cette approche permet d’optimiser chaque euro investi sans être captif d’un seul catalogue de produits parfois limité.

L’assurance-vie et le PEL : des placements pour des projets à long terme

Si votre horizon d’investissement dépasse deux ou trois ans, les livrets classiques ne suffisent plus. Il faut alors se tourner vers des enveloppes fiscales plus complexes mais potentiellement plus rémunératrices, comme l’assurance-vie ou le Plan d’Épargne Logement (PEL).

L’assurance-vie, le couteau suisse de l’épargne

L’assurance-vie reste le placement privilégié pour préparer la retraite ou une transmission de capital. Son avantage réside dans sa dualité : vous pouvez investir dans des fonds en euros pour la sécurité du capital, ou dans des unités de compte (UC) pour chercher de la performance sur les marchés financiers. La fiscalité devient attractive après 8 ans de détention. Pour optimiser ce placement, mettez en place des versements programmés, ce qui permet de lisser les points d’entrée sur les marchés et de se constituer un capital de manière régulière.

Le Plan d’Épargne Logement (PEL) pour l’immobilier

Le PEL est un produit hybride. Avec un taux de 1,75 %, il semble moins attractif que le LEP, mais il remplit une fonction spécifique : bloquer un taux d’emprunt pour un futur projet immobilier. Son fonctionnement est plus rigide qu’un livret classique : un versement initial de 225 € est requis, suivi de versements réguliers d’au moins 45 € par mois. C’est un excellent outil de discipline financière pour ceux qui souhaitent acquérir leur résidence principale à moyen terme, tout en bénéficiant d’un capital garanti.

Optimisation fiscale et sécurité : les points de vigilance

Placer son argent nécessite de comprendre comment le rendement brut se transforme en rendement net. La fiscalité française est complexe et peut transformer un placement apparemment attractif en une option médiocre.

Comprendre le Prélèvement Forfaitaire Unique (PFU)

La majorité des revenus de l’épargne, hors livrets réglementés, est soumise à la « Flat Tax » ou PFU de 30 %. Ce taux global se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Lorsqu’une banque propose un compte à terme ou un livret à 3 %, calculez le rendement net : 3 % x 0,70 = 2,10 %. C’est ce chiffre, et non le taux brut, que vous devez comparer au taux du Livret A pour juger de la pertinence du placement.

La structure de votre patrimoine agit comme une membrane protectrice. Cette couche doit filtrer les risques économiques comme l’inflation tout en laissant passer les flux de rendement nécessaires à la croissance du capital. Une banque performante agit comme un régulateur de cette porosité financière, assurant que votre épargne de précaution reste isolée des risques de marché volatils tout en permettant à vos investissements de suivre le rythme de l’économie réelle. Cette étanchéité sélective est la clé pour ne pas voir ses efforts d’épargne s’évaporer face à une conjoncture instable.

La garantie des dépôts : une protection indispensable

La sécurité d’une banque se mesure à sa solidité financière. En France, le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège vos avoirs jusqu’à 100 000 € par client et par établissement. Si vous disposez d’un capital supérieur, répartissez vos fonds entre plusieurs banques différentes. Cette diversification permet de ne jamais dépasser le plafond de garantie et d’assurer une sécurité maximale à votre patrimoine, quel que soit le contexte économique.

Comment choisir la meilleure banque selon votre profil ?

Il n’existe pas de « meilleure banque » universelle, mais une banque adaptée à chaque étape de la vie et à chaque objectif financier. La hiérarchie des placements doit suivre une logique de besoins croissants.

Le profil « Prudent » : focus sur la disponibilité

Si votre priorité est la tranquillité, la meilleure banque sera celle qui propose une interface mobile irréprochable pour gérer vos livrets réglementés. Les banques en ligne comme Fortuneo ou Boursorama sont souvent citées pour leur absence de frais de tenue de compte, ce qui maximise le rendement net de votre épargne de précaution. Pour ce profil, l’objectif est la liquidité totale et le risque zéro.

Le profil « Projet » : préparer l’avenir

Si vous épargnez pour un apport immobilier ou pour les études de vos enfants, tournez-vous vers des établissements proposant des PEL performants ou des contrats d’assurance-vie avec des frais d’entrée réduits. L’accompagnement par un conseiller peut être un plus, même si les simulateurs en ligne permettent désormais de faire une grande partie du travail d’analyse seul. L’enjeu est de trouver le bon curseur entre la garantie du capital et un rendement capable de battre l’inflation sur une période de 5 à 10 ans.

Pour trouver la meilleure banque pour placer votre argent, commencez par saturer vos livrets réglementés (Livret A, LDDS, LEP) avant de vous diversifier vers des super livrets ou des contrats d’assurance-vie. Soyez attentifs aux frais cachés et à la fiscalité, car ce sont les deux principaux ennemis de votre épargne sur le long terme. Une gestion active et une comparaison régulière des offres vous permettront de tirer le meilleur parti de chaque euro mis de côté.

Articles qui pourraient vous intéresser :

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Conseil marketing : comment structurer sa stratégie pour piloter la croissance avec précision

Conseil marketing : comment structurer sa stratégie pour piloter la croissance avec précision