Investir avec 50 € par mois : stratégie gagnante ou illusion financière ?

La bourse a longtemps été perçue comme un club privé réservé aux grandes fortunes. Cette idée reçue, selon laquelle il faudrait disposer de milliers d’euros pour générer des rendements, est devenue obsolète. Grâce à la digitalisation des services financiers et à l’émergence de nouveaux produits, investir en bourse petit budget est non seulement possible, mais constitue souvent la méthode la plus rationnelle pour bâtir un patrimoine en Finance sur le long terme.

Démystifier le capital de départ : pourquoi la taille ne fait pas tout

Le premier frein psychologique de l’épargnant est souvent le montant affiché sur son compte bancaire. Pourtant, la Bourse n’exige aucun droit d’entrée forfaitaire. Le ticket d’entrée correspond simplement au prix de l’Action que vous souhaitez acquérir. Si certaines actions de géants technologiques dépassent les 400 euros l’unité, de nombreuses entreprises solides cotent aux alentours de 20 ou 30 euros.

Le concept du ticket d’entrée et la réalité des prix

Investir avec un petit budget demande de comprendre que la valeur nominale d’une action ne reflète pas sa cherté, mais sa division comptable. Vous pouvez devenir actionnaire d’un leader européen de l’énergie pour le prix d’un déjeuner. Cette accessibilité permet de construire un portefeuille avec une réelle diversification financière sans mise de fonds initiale colossale. L’objectif n’est pas de posséder 100 actions d’une petite société risquée, mais de prendre position dans des entreprises de qualité, même à l’unité.

Les actions fractionnées : une révolution pour les petits portefeuilles

Pour ceux qui ciblent des titres dont le prix unitaire est élevé, comme certaines valeurs de la tech américaine, les actions fractionnées ont changé la donne. Cette innovation, proposée par de nombreux courtier en ligne, permet d’acheter une portion d’action. Avec 50 euros, vous pouvez allouer 10 euros à cinq entreprises différentes. Cette flexibilité élimine la barrière du prix et autorise une diversification immédiate, même avec des sommes qui semblaient dérisoires il y a dix ans.

Optimiser chaque euro : le choix crucial de l’enveloppe et des frais

Lorsque le budget est limité, la gestion des frais devient le facteur déterminant de la performance. Des frais de courtage de 5 euros sur une opération de 1 000 euros sont négligeables, soit 0,5 %. Sur un investissement de 50 euros, ils représentent 10 % de votre capital. Cette perte sèche est difficile à rattraper par la simple progression du marché.

Le PEA, l’allié de l’investisseur français

Pour un résident fiscal français, le Plan d’Épargne en Actions (PEA) est souvent la meilleure porte d’entrée. Au-delà de ses avantages fiscaux, comme l’exonération d’impôt sur les plus-values après cinq ans, le PEA impose des plafonds de frais de courtage. Pour les ordres exécutés en ligne, ces frais ne peuvent excéder 0,5 % du montant de la transaction. C’est une protection majeure pour ceux qui investissent de petites sommes régulièrement, car cela garantit que les frais ne grignotent pas l’épargne de manière disproportionnée.

Une nouvelle approche de la construction de portefeuille

L’erreur classique consiste à voir son portefeuille comme une simple liste d’achats. Il faut le concevoir comme une matrice intégrant votre horizon de temps, votre tolérance au risque et la corrélation entre les actifs. Cette structure permet de comprendre qu’avec 50 euros, vous ne misez pas sur un seul cheval, mais construisez un maillage de sécurité. La performance ne provient pas du montant injecté, mais de la solidité de cette grille de lecture qui filtre les bruits de marché pour privilégier la tendance de fond. En structurant cette réflexion, le petit investisseur passe d’une posture de parieur à celle de gestionnaire de patrimoine.

Les ETF : la solution pour diversifier avec 20 euros

La diversification est la seule protection gratuite en finance. Mais comment diversifier quand on ne peut acheter que quelques titres par mois ? La réponse réside dans les ETF (Exchange Traded Funds), aussi appelés trackers.

Pourquoi l’investissement passif est adapté aux petits budgets

Un ETF est un panier d’actions qui réplique un indice, comme le CAC 40 ou le MSCI World. En achetant une seule part d’un ETF Monde, dont le prix oscille souvent entre 15 et 400 euros, vous investissez instantanément dans des centaines d’entreprises à travers le globe. C’est l’outil idéal pour investir avec un petit budget, car il dilue le risque de faillite d’une seule entreprise. Au lieu d’analyser le bilan comptable d’une société, l’investisseur achète la croissance économique globale.

La puissance du Dollar Cost Averaging (DCA)

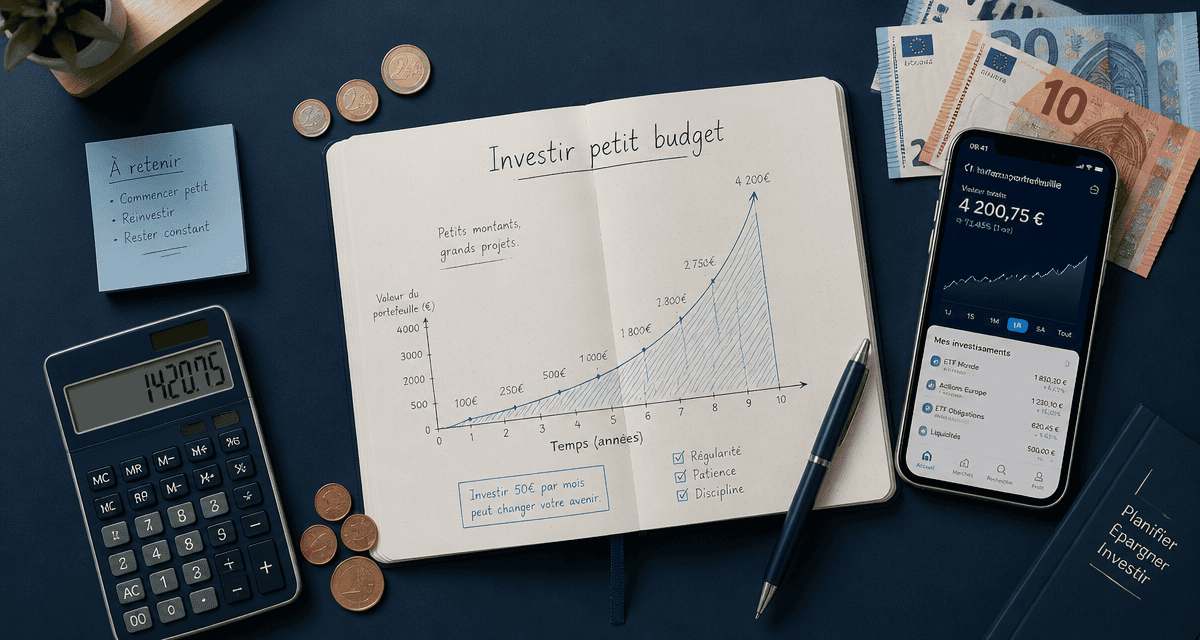

Le Dollar Cost Averaging consiste à investir la même somme à intervalles réguliers, quel que soit l’état du marché. Pour un petit budget, cette stratégie est redoutable. Elle permet de lisser le prix d’achat : quand les cours baissent, vos 50 euros achètent plus de parts ; quand ils montent, ils en achètent moins. Sur le long terme, cette discipline mathématique élimine le stress lié à la volatilité et évite l’erreur de vouloir deviner le meilleur moment pour investir. La régularité bat presque toujours l’opportunisme, surtout quand le capital de départ est modeste.

Comparaison des supports pour débuter avec moins de 100 €

Le choix de la plateforme et du type de compte est déterminant pour minimiser les coûts de structure. Voici une comparaison des supports d’investissement pour petits budgets :

| Support | Avantages pour petit budget | Inconvénients | Ticket d’entrée moyen |

|---|---|---|---|

| Plan d’Épargne en Actions (PEA) | Frais plafonnés, fiscalité optimisée, idéal long terme. | Limité aux actions européennes. | 10 € à 50 € |

| Courtier en ligne (Neo-broker) | Interface mobile, actions fractionnées, frais ultra-bas. | Fiscalité parfois plus complexe. | 1 € |

| Assurance-Vie | Gestion pilotée, versements programmés automatiques. | Frais de gestion annuels ajoutés aux frais d’arbitrage. | 50 € / mois |

Les erreurs critiques qui condamnent les petits portefeuilles

Si la bourse est accessible, elle reste un terrain où la psychologie joue des tours. Les petits budgets sont souvent exposés à des dérives comportementales par désir de transformer rapidement une petite somme en fortune.

Le piège de la spéculation et des « penny stocks »

Beaucoup de débutants sont attirés par les actions qui ne valent que quelques centimes, pensant qu’il est plus facile pour un titre de passer de 0,10 € à 0,20 € que pour une action de 100 € de doubler. C’est un mirage. Ces entreprises sont souvent en difficulté financière et leur volatilité est extrême. Pour un petit budget, perdre 50 % de sa mise sur une valeur spéculative est dévastateur. Il est préférable de posséder une fraction d’une entreprise solide que des milliers d’actions d’une société moribonde.

Négliger l’impact des frais fixes

Il est nécessaire de vérifier la structure tarifaire de son intermédiaire. Certains courtiers appliquent des frais de retrait, d’inactivité ou de change. Pour celui qui investit 30 euros par mois, un frais d’inactivité de 2 euros représente une ponction importante. Avant d’ouvrir un compte, lisez la brochure tarifaire en vous concentrant sur les lignes « petits ordres » et « frais de garde ». L’objectif est de tendre vers un coût total inférieur à 1 % de chaque versement.

Investir en bourse avec un petit budget n’est pas une version dégradée de l’investissement classique, c’est une école de la rigueur. En privilégiant les enveloppes fiscales protégées, en utilisant les ETF pour la diversification et en automatisant vos versements via le DCA, vous profitez de la puissance des intérêts composés. Le plus grand risque n’est pas de commencer avec peu, mais d’attendre d’avoir beaucoup pour faire ses premiers pas.

Articles qui pourraient vous intéresser :

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Cibtp grand ouest : tout comprendre sur vos cotisations et services

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Études en finance : du BTS au Master, comment choisir son cursus et sa spécialisation

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Emprunter en Europe : 5 banques accessibles aux Français et les 3 documents clés pour réussir votre dossier

Conseil marketing : comment structurer sa stratégie pour piloter la croissance avec précision

Conseil marketing : comment structurer sa stratégie pour piloter la croissance avec précision